Zusatzinformationen | |

|---|---|

Materie: | Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | § 48a BAO, Bundesabgabenordnung, BGBl. Nr. 194/1961 |

Schlagworte: | elektronische Signatur, qualifizierte elektronische Signatur, elektronische Siegel, Abgabenverfahren, Unterschrift, Signatur, RTR |

Verweise: | KStR 2013, Körperschaftsteuerrichtlinien 2013 Rz 1583 |

1. Allgemeines

1.1. Übermittlung von Anbringen

Abgabenrechtliche Anbringen zur Geltendmachung von Rechten und Pflichten oder zur Erfüllung von Verpflichtungen sind grundsätzlich schriftlich einzubringen (§ 85 Abs. 1 BAO). Das bedeutet, dass sie mit einer eigenhändigen Unterschrift des Einschreiters versehen sein müssen. Von der Unterschrift des Einschreiters gemäß § 85 Abs. 2 BAO als Formalerfordernis für die Qualifikation als mangelfreies Anbringen sind gegebenenfalls zusätzlich materiellrechtlich erforderliche Unterschriften zu unterscheiden (siehe dazu unten, Pkt. 2).

Vom Grundsatz, dass schriftliche Anbringen eine Unterschrift aufweisen müssen, sind Anbringen, die auf der Basis einer entsprechenden Rechtsgrundlage im Wege automationsunterstützter Datenübertragung (insbesondere im Verfahren FinanzOnline) bzw. in einer anderen technisch möglichen Weise eingereicht werden, ausgenommen. Bei solchen Anbringen stellt das Fehlen der Unterschrift keinen Mangel dar (§ 86a Abs. 1 dritter Satz BAO).

Diese Ausnahme gilt allerdings nicht für Anbringen, die mittels elektronischem Dateitransfer auf der Grundlage von § 3 Abs. 1 EDTV, BGBl. II Nr. 259/2023, übermittelt werden. Derartige Anbringen sind mit einer qualifizierten elektronischen Signatur im Sinn des Art. 3 Z 12 eIDAS-VO zu versehen (§ 3 Abs. 3 EDTV). Diese ist erforderlich, weil der Einschreiter bei Verwendung des elektronischen Dateitransfers - anders als bei der Verwendung von FinanzOnline - nicht authentifiziert ist.

1.2. Übermittlung von Dateien

Werden elektronische Dateien (Buchhaltungsunterlagen, Aufzeichnungen, Geschäftspapiere, Schriften oder Urkunden) an eine Abgabenbehörde übermittelt, stellt das in der Regel kein Anbringen im Sinn des § 85 BAO dar. Technisch möglich und rechtlich zulässig ist eine solche Übermittlung jedenfalls im Wege des elektronischen Dateitransfers gemäß § 3 Abs. 1 Z 2 EDTV.

Dabei sind folgende Konstellationen zu unterscheiden:

Elektronische Dokumente (sofern es sich um kein Anbringen im Sinn des § 85 BAO handelt), die aufgrund eines gesetzlichen Erfordernisses eine Unterschrift aufweisen müssen und im Original mit einer qualifizierten elektronischen Signatur versehen wurden, können ausschließlich elektronisch übermittelt werden, da sich die Unterschriftswirkung nicht auf den Ausdruck erstreckt (siehe dazu unter Pkt. 1.3.).

Dokumente (sofern es sich um kein Anbringen im Sinn des § 85 BAO handelt), die aufgrund eines rechtlichen Erfordernisses eine Unterschrift aufweisen müssen (zB Testament oder Schenkungsvertrag) und handschriftlich unterschrieben wurden, können im Rahmen des elektronischen Dateitransfers als "Bilddatei/ Scan" an die Abgabenbehörde übermittelt werden (und müssen daher keine qualifizierte elektronische Signatur aufweisen), sofern die Abgabenbehörde nicht die Vorlage des Originaldokuments verlangt.

1.3. Unterschrift, Signatur und Siegel

Anbringen iSd § 85 Abs. 2 BAO sind grundsätzlich mit der eigenhändigen Unterschrift des Antragstellers zu versehen. Eine Unterschrift ist ein Gebilde aus Buchstaben einer üblichen Schrift, aus der ein Dritter, der den Namen des Unterzeichnenden kennt, diesen Namen aus dem Schriftbild noch herauslesen kann. Es ist dabei nicht zu verlangen, dass die Unterschrift lesbar ist (vgl. VwGH 16.2.1994, 93/13/0025). Zur Abgabe einer Unterschrift ist nach dem OGH (vgl. OGH 5 Ob 154/68) jede im Inland übliche Schriftart geeignet, sofern die Schriftzeichen anderen Personen bekannt und für Dritte verständlich sind. Dazu zählt auch die Unterfertigung in Blockschrift oder Druckschrift.

Eine qualifizierte elektronische Signatur hat die gleiche Rechtswirkung wie eine handschriftliche Unterschrift (Art. 25 Abs. 2 eIDAS-VO) und erfüllt das rechtliche Erfordernis der Schriftlichkeit im Sinne des § 886 ABGB (§ 4 Abs. 1 erster Satz des Signatur- und Vertrauensdienstegesetzes - SVG, BGBl. I Nr. 50/2016).

Da eine elektronische Signatur aus einer Verknüpfung von elektronischen Daten besteht (vgl. Art. 3 Z 10 eIDAS-VO), kann die besondere Rechtswirkung der qualifizierten elektronischen Signatur nur hinsichtlich des signierten elektronischen Dokuments bestehen. Die Unterschriftswirkung erstreckt sich daher nicht auch auf den Ausdruck eines elektronisch signierten Dokuments (wenngleich das Signaturfeld mit dem Hinweis auf die Unterschriftswirkung der qualifizierten elektronischen Signatur auch auf dem Ausdruck ersichtlich ist). Werden Dokumente elektronisch erstellt und mit einer qualifizierten elektronischen Signatur versehen, sind diese entsprechend aufzubewahren und im Bedarfsfall elektronisch an die Abgabenbehörde zu übermitteln.

Eine qualifizierte elektronische Signatur ist eine fortgeschrittene elektronische Signatur, die von einer qualifizierten elektronischen Signaturerstellungseinheit erstellt wurde und auf einem qualifizierten Zertifikat für elektronische Signaturen beruht (Art. 3 Z 12 eIDAS-VO).

Die rechtliche Gleichstellung mit einer handschriftlichen Unterschrift gilt ausschließlich für eine qualifizierte elektronische Signatur. Eine elektronische Signatur, die nicht die Anforderungen an eine qualifizierte elektronische Signatur erfüllt, wie zB eine fortgeschrittene elektronische Signatur (Art. 3 Z 11 eIDAS-VO), ist einer handschriftlichen Unterschrift rechtlich nicht gleichwertig.

Der elektronischen Signatur von natürlichen Personen entsprechen elektronische Siegel (Art. 3 Z 25 bis 27 eIDAS-VO) für juristische Personen. Elektronische Siegel dienen als Nachweis dafür, dass ein elektronisches Dokument von einer juristischen Person ausgestellt wurde und belegen den Ursprung und die Unversehrtheit des Dokuments (ErwGr 59 eIDAS-VO).

Erfordert eine Transaktion ein qualifiziertes elektronisches Siegel einer juristischen Person, ist eine qualifizierte elektronische Signatur eines befugten Vertreters der juristischen Person ebenfalls akzeptabel (ErwGr 58 eIDAS-VO).

1.4. Mehrfachsignaturen

Es ist technisch möglich, elektronische Dokumente durch mehrere Personen (hintereinander) elektronisch zu signieren bzw. siegeln, ohne dass dadurch die Gültigkeit der vorangegangenen Signaturen bzw. Siegel verloren geht. Dabei ist lediglich erforderlich, dass die dafür eingesetzte IT-Anwendung (Tool) diese Funktion unterstützt. Ist das der Fall, kommt es weder zu einer Veränderung des zu signierenden Dokumentes noch der bereits angebrachten Signaturen oder Siegel.

2. Die Unterschrift als materiellrechtliches Erfordernis im Abgabenrecht

2.1. Bundesabgabenordnung

In der BAO findet sich das materiellrechtliche Erfordernis der Unterschrift in zwei Regelungsbereichen, nämlich bei der begleitenden Kontrolle sowie der Begleitung der Unternehmensübertragung.

2.1.1. Begleitende Kontrolle

2.1.1.1. Antrag auf begleitende Kontrolle (§ 153b Abs. 7 BAO)

Im Zuge des Antrags auf begleitende Kontrolle ist ein Gutachten des Wirtschaftsprüfers oder Steuerberaters, dass jeder im Antrag angeführte Unternehmer von einem Steuerkontrollsystem erfasst ist, vorzulegen und spätestens nach einem Zeitraum von drei Jahren zu erneuern. Dieses Gutachten ist mit einer qualifizierten elektronischen Signatur oder einem qualifizierten elektronischen Siegel des Wirtschaftsprüfers oder Steuerberaters zu versehen und im Verfahren FinanzOnline zu übermitteln. Darüber hinaus hat der Antragsteller dafür zu sorgen, dass rechtzeitig vor Ablauf der Frist gemäß § 153b Abs. 7 BAO oder im Fall von wesentlichen Veränderungen des Steuerkontrollsystems das Gutachten des Wirtschaftsprüfers oder Steuerberaters über die Einrichtung erneuert wird und die bzw. das mit einer qualifizierten elektronischen Signatur oder einem qualifizierten elektronischen Siegel des Wirtschaftsprüfers oder Steuerberaters versehene Gutachten im Verfahren FinanzOnline zu übermitteln.

2.1.1.2. Übermittlung im Verfahren FinanzOnline

Zur Übermittlung steht eine entsprechende Funktion in FinanzOnline zur Verfügung ("Begleitende Kontrolle" im Menü "Weitere Services"). Aufgrund der internen Weiterbearbeitung des Dokuments ist nur dann sichergestellt, dass die Signatur bzw. das Siegel durch den Sachbearbeiter überprüft werden kann. wenn diese Funktion auch tatsächlich verwendet worden ist.

2.1.2. Begleitung einer Unternehmensübertragung

2.1.2.1. Antrag auf Begleitung einer Unternehmensübertragung gemäß § 153i BAO

Als Teil des Antrags auf Begleitung einer Unternehmensübertragung ist im Verfahren FinanzOnline eine Erklärung darüber zu übermitteln, dass an der Begleitung der Unternehmensübertragung mitgewirkt wird und dass der Offenbarung von Informationen, die der abgabenrechtlichen Geheimhaltung unterliegen, zugestimmt wird, soweit dies für die Durchführung der Begleitung der Unternehmensübertragung erforderlich ist. Diese Erklärung ist vom Antragsteller sowie von allen angeführten voraussichtlichen Erwerbern und - im Fall der Übertragung eines Mitunternehmeranteils - von sämtlichen Mitunternehmern zu unterzeichnen. Die Unterzeichnung kann entweder mittels qualifizierter elektronischer Signatur oder durch eine elektronische Abbildung der eigenhändigen Unterschrift erfolgen. Enthält der Antrag elektronische Abbildungen einer eigenhändigen Unterschrift, ist der Antragsteller verpflichtet, das Original einer jeden betroffenen Unterschrift sieben Jahre lang zu Beweiszwecken aufzubewahren.

2.1.2.2. Übermittlung im Verfahren FinanzOnline

Zur Übermittlung steht eine entsprechende Funktion in FinanzOnline zur Verfügung ("Begleitung einer Unternehmensübertragung im Familienverband" im Menü "Weitere Services"). Die Verwendung dieser Funktion ist gesetzlich vorgeschrieben ("Der Antrag ist beim Finanzamt Österreich durch Übermittlung des amtlichen elektronischen Formulars im Verfahren FinanzOnline zu stellen.").

Aufgrund der internen Weiterbearbeitung des Dokuments ist nur dann sichergestellt, dass die Signatur bzw. das Siegel durch den Sachbearbeiter überprüft werden kann, wenn diese Funktion auch tatsächlich verwendet worden ist.

2.2. Körperschaftsteuergesetz

2.2.1. Gruppenanträge gemäß § 9 Abs. 8 KStG 1988

Gemäß § 9 Abs. 8 Teilstrich 1 KStG 1988 ist ein Gruppenantrag von den gesetzlichen Vertretern des Gruppenträgers und aller einzubeziehenden inländischen Körperschaften zu unterfertigen. Dabei ist der amtliche Vordruck zu verwenden. Die Übermittlung des amtlichen Vordruckes kann elektronisch im Verfahren FinanzOnline unter der Verwendung der dafür vorgesehenen Funktion erfolgen, wenn dieser mit den qualifizierten elektronischen Signaturen der gesetzlichen Vertreter des Gruppenträgers und aller inländischen Körperschaften versehen ist (§ 9 Abs. 8 Teilstrich 5 KStG 1988). Siehe dazu KStR 2013 Rz 1583 idF BMF-AV Nr. 12/2025.

2.2.2. Übermittlung im Verfahren FinanzOnline

Zur Übermittlung steht eine entsprechende Funktion in FinanzOnline zur Verfügung ("Feststellung einer Unternehmensgruppe gemäß § 9 Abs. 8 KStG 1988" im Menü "Weitere Services"). Nur wenn diese Funktion auch tatsächlich verwendet wird, kann die Integrität der Signatur(en) bzw. des Siegels / der Siegel gewährleistet werden.

3. Prüfung von elektronischen Signaturen und Siegeln

3.1. Prüfservice der Rundfunk und Telekom Regulierungs-GmbH

Die Validierung von (qualifizierten) elektronischen Signaturen und Siegeln hat unter Verwendung des zentralen Prüfservices der Rundfunk und Telekom Regulierungs-GmbH (Link: Signatur-Prüfung | RTR ) zu erfolgen. Gemäß § 14 SVG ist die RTR-GmbH verpflichtet, für die Aufsichtsstelle (Telekom-Control-Kommission gemäß § 12 Abs. 1 SVG) im öffentlichen Interesse kostenfrei im Internet ein technisches Service zur Verfügung zu stellen, mit dem qualifizierte elektronische Signaturen oder qualifizierte elektronische Siegel validiert werden können.

Die Prüfung eines qualifizierten Zertifikats (elektronische Signatur und Siegel) ist nur dann möglich, wenn der Staat, aus dem das Zertifikat stammt, eine in der Europäischen Union anerkannte Vertrauensliste führt (das sind derzeit die Mitgliedstaaten der Europäischen Union und die Vertragsstaaten des Abkommens über den Europäischen Wirtschaftsraum) und die Vertrauensliste technisch verarbeitet werden kann. Dies ist beispielsweise dann nicht möglich, wenn die Vertrauensliste dem anzuwendenden XML-Schema nicht entspricht oder die Signatur der Vertrauensliste nicht geprüft werden kann. Dies bedeutet allerdings nicht, dass die übermittelte Signatur ungültig ist (Link:| RTR Verarbeitung nationaler Vertrauenslisten | RTR ).

Hinweis:

Die Änderung des Status (grün/rot) einzelner Staaten (Vertrauenslisten) erfolgt auf der Website der RTR (Link:| RTR Verarbeitung nationaler Vertrauenslisten | RTR ) stündlich. Die Häufigkeit etwaiger Statusänderungen ist seitens der RTR nicht prognostizierbar. Es ist daher möglich, dass Vertrauenslisten, die auf "rot" gestanden sind, zeitnah wieder auf "grün" geschaltet werden (in Einzelfällen auch umgekehrt). Daher wird empfohlen, bei Status "rot" eine erneute Überprüfung in den darauffolgenden Tagen vorzunehmen.

3.2. Ablauf des Prüfservices der RTR-GmbH

Zum Zweck der Signatur- bzw. Siegelüberprüfung wird ein Dokument, das die zu prüfenden elektronischen Signaturen enthält, zum Server hochgeladen. Als Ergebnis erhält man einen Prüfbericht, der zu jeder elektronischen Signatur angibt,

- ob die elektronische Signatur den signierten Daten entspricht,

- ob das Zertifikat im Zeitpunkt der Signaturerstellung (bzw. im Zeitpunkt der Signaturprüfung, falls der Zeitpunkt der Signaturerstellung nicht feststellbar ist) gültig war und

- sofern das Signaturformat ein "Manifest" vorsieht, ob dieses gültig ist (bei PDF irrelevant).

Ein positives Prüfergebnis wird jeweils durch ein grün hinterlegtes "OK" zum Ausdruck gebracht, ein negatives durch ein rot hinterlegtes "X". Wenn eine elektronische Signatur (bzw. bei einem mehrfach signierten Dokument die zuletzt erstellte elektronische Signatur) nicht das gesamte Dokument umfasst, wird das Prüfergebnis gelb hinterlegt.

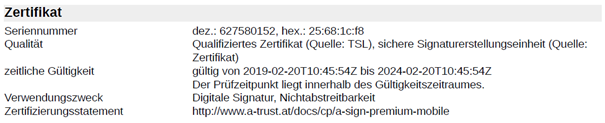

Über einen Link "Prüfbericht" können detaillierte Prüfergebnisse in Form einer von der RTR signierten PDF-Datei abgerufen werden. Ob es sich um eine (der handschriftlichen Unterschrift gleichwertige) qualifizierte elektronische Signatur handelt, ist in diesem Prüfbericht ersichtlich: Dieser enthält zu jeder im geprüften Dokument enthaltenen elektronischen Signatur einen Abschnitt "Zertifikat", in dem ua. die "Qualität" beschrieben wird. Eine qualifizierte elektronische Signatur liegt in der Regel dann vor, wenn sowohl ein "qualifiziertes Zertifikat" als auch eine "sichere Signaturerstellungseinheit" ausgewiesen wird (siehe nachstehende Abbildung).

Auf diesem Weg können auch mehrere auf ein einziges elektronisches Dokument aufgebrachte Signaturen bzw. Siegel validiert werden.

Darüber hinaus können auch ausländische Signaturen bzw. Siegel (aus EU-Mitgliedstaaten und EWR-Staaten) validiert werden.

Für die Überprüfung von ausländischen Zertifikaten kann allerdings seitens der RTR-GmbH keine Garantie für eine korrekte technische Interpretation der Zertifikate gegeben werden.

Die Nutzung des Prüfservices der Rundfunk und Telekom Regulierungs-GmbH (RTR) zu Zwecken der Überprüfung der Signaturen und Siegel auf Dokumenten, die von einem Abgabepflichtigen der Abgabenbehörde übermittelt worden sind, ist gemäß § 48c Abs. 4 BAO zulässig und stellt daher keine Verletzung der abgabenrechtlichen Geheimhaltungspflicht gemäß § 48a BAO dar.

Bundesministerium für Finanzen, 2. Jänner 2026

Zusatzinformationen | |

|---|---|

Materie: | Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | § 48a BAO, Bundesabgabenordnung, BGBl. Nr. 194/1961 |

Schlagworte: | elektronische Signatur, qualifizierte elektronische Signatur, elektronische Siegel, Abgabenverfahren, Unterschrift, Signatur, RTR |

Verweise: | KStR 2013, Körperschaftsteuerrichtlinien 2013 Rz 1583 |