Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Schlagworte: | GemRefG 2023 |

Wartung der Körperschaftsteuerrichtlinien 2013

I. Übersicht

Durch diesen Erlass erfolgt die Anpassung der Körperschaftsteuerrichtlinien 2013 insbesondere auf Grund der Änderungen durch das/die

- Gemeinnützigkeitsreformgesetz 2023 (GemRefG 2023), BGBl. I Nr. 188/2023

- BGBl. I Nr. 39/2024

- Abgabenänderungsgesetz 2024 - AbgÄG 2024, BGBl. I Nr. 113/2024

- Rechtsprechung des Verwaltungsgerichtshofes (insbesondere in Bezug auf die Gruppenbesteuerung).

Insbesondere wird Folgendes behandelt:

Einarbeitung der geänderten Rechtslage (auszugsweise Darstellung der wesentlichen Änderungen):

Abschnitt bzw. Randzahl | Inhalt |

Rz 59 | Die Aussagen zum Österreichischen Roten Kreuz werden aufgrund der Änderung durch BGBl. I Nr. 39/2024 aktualisiert. |

Rz 167, 212, 251, 259, 261, 268, 271, 272 und 422 | Es werden Aussagen zu gemeinnützigen Bauvereinigungen, ua aufgrund des GemRefG 2023, geändert. |

Rz 360, 921, 1263, 1509, 1572a | Es werden die Änderungen und Verweisanpassungen aufgrund des GemRefG 2023 eingearbeitet. |

Rz 1071a bis 1071c | Die mit dem AbgÄG 2024 eingeführte Bestimmung des § 9 Abs. 6 Z 4a KStG 1988 zur steuerlichen Behandlung von vortragsfähigen Verlusten stammend aus Teilwertabschreibungen an Gruppenmitgliedern und Gruppenträgern wird eingearbeitet. |

Rz 1078a bis 1078b | Es werden Aussagen zum Wahlrecht in § 9 Abs. 6 Z 6 zweiter Satz KStG 1988 aufgenommen, das einen Verzicht auf die Zurechnung von Verlusten ausländischer Gruppenmitglieder ermöglicht. |

Rz 1583 | Die Ausführungen zur Stellung eines Antrages auf die Gruppenbildung werden um Aussagen zum mit dem AbgÄG 2024 novellierten § 9 Abs. 8 KStG 1988 ergänzt, der künftig die Übermittlung der Anträge via FinanzOnline ermöglicht. |

Laufende Wartung (insb. aufgrund der Rechtsprechung des VwGH):

Abschnitt bzw. Randzahl | Inhalt |

Rz 1023, 1024 und 1024a | Es wird die Rechtsprechung des VwGH zur Bildung einer Unternehmensgruppe mit einem ausländischen Gruppenträger ohne eine inländische Zweigniederlassung eingearbeitet (VwGH 27.3.2024, Ro 2023/13/0018. |

Rz 1094, 1107, 1127 | Es wird die Rechtsprechung des VwGH zum Ansatz von tatsächlichen und endgültigen Verlusten eingearbeitet, wonach iRd Gruppenbesteuerung § 9 Abs. 7 KStG 1988 der Regelung des § 10 Abs. 3 zweiter Satz KStG 1988 vorgeht (VwGH 16.4.2024, Ro 2023/13/0003). |

Rz 1110a, 1110c | Es wird die Rechtsprechung des VwGH betreffend die Firmenwertabschreibung und die Möglichkeit der Kaufpreisbeeinflussung berücksichtigt (VwGH 17.11.2022, Ro 2022/15/0023 sowie VwGH 19.12.2024, 2023/15/0054). |

II. Änderung von Randzahlen

Rz 22 wird geändert (Klarstellungen)

22

Ein Verein im Sinne des § 1 Vereinsgesetz 2002 (VerG) ist ein freiwilliger, auf Dauer angelegter, mit Rechtspersönlichkeit ausgestatteter Zusammenschluss von mindestens zwei Personen auf Grund von Statuten, zur Verfolgung eines bestimmten, gemeinsamen, ideellen Zwecks. Er darf nicht auf Gewinnerzielung ausgerichtet sein und sein Vermögen nur im Sinne des Vereinszwecks einsetzen. Das Vereinsgesetz ist auf Zusammenschlüsse, die, zwingend oder in freier Rechtsformwahl, in anderer Rechtsform gebildet werden, nicht anzuwenden (§ 1 Abs. 3 VerG).

Der Zweck des ideellen Vereins ist ohne Gewinnabsicht zu erfüllen. Die Erfüllung dieser Aufgaben wird primär aus Mitgliedsbeiträgen, Spenden und Subventionen finanziert. In der Regel wird damit nicht das Auslangen gefunden, weshalb ideelle Vereine oft eine wirtschaftliche (Neben-)Tätigkeit entfalten. Dadurch wird oft eine vereins- und abgabenrechtliche Abgrenzung zum Typus "wirtschaftlicher Verein" erforderlich.

Ideelle Vereine kommen als Hauptvereine oder als Zweigvereine vor (siehe § 1 Abs. 4 VerG). Weiters bestehen Verbände und Dachverbände (siehe § 1 Abs. 5 VerG). Alle vier Vereinsformen besitzen grundsätzlich Rechtspersönlichkeit.

Die Organisation des Vereins wird in den Statuten geregelt. Der Mindestinhalt der Statuten ist in § 3 Abs. 2 VerG geregelt. Die Vereinstätigkeit muss auf längere Dauer ausgerichtet sein. Als Mitglieder können sowohl natürliche wie auch juristische Personen beitreten. Die Organe des Vereins sind in der Regel die Mitglieder- bzw. Generalversammlung, das Leitungsorgan (der Vorstand), das aus mindestens zwei natürlichen Personen bestehen muss, die Rechnungsprüfer und allenfalls ein Aufsichtsorgan (vergleichbar dem Aufsichtsrat) sowie das Schiedsgericht.

Die Bildung des Vereins muss der Vereinsbehörde angezeigt werden, welche den Verein binnen vier (beziehungsweise sechs) Wochen untersagen kann (§ 12 VerG). Wenn keine Untersagung des Vereins erfolgt oder wenn die Vereinsbehörde vor Ablauf der Frist mit Bescheid erklärt, den Verein nicht zu untersagen, kann dieser seine Tätigkeit aufnehmen.

Die Vereinsbehörden haben für ihren Bereich ein lokales Vereinsregister zu führen, das Bundesministerium für Inneres ein Zentrales Vereinsregister. Das Vereinsregister ist als öffentliches Buch anzusehen, in dem jedermann Einsicht zu gewähren ist. Es beinhaltet die wesentlichen Daten über den Verein wie Sitz, Organe usw.

Der Verein kann sich freiwillig auflösen oder behördlich unter bestimmten Voraussetzungen aufgelöst werden. Im Liquidationsstadium bleibt der Verein rechtsfähig.

Siehe weiters VereinsR 2001 Rz 1 bis 5a.

Nach Rz 22 werden die Rz 22a bis 22c eingefügt (GenRÄG 2024)

22a

Seit dem Genossenschaftsrechts-Änderungsgesetz 2024 (GenRÄG 2024), BGBl. I Nr. 133/2024 , besteht im Genossenschaftsgesetz (GenG) für Vereine im Sinne des VerG die Möglichkeit einer identitätswahrenden Umwandlung in Genossenschaften ( § 91a Abs. 1 GenG ). Bei dieser "Umwandlung" handelt es sich um keinen übertragenden, sondern einen identitätswahrenden Vorgang, der nicht unter das Umgründungssteuergesetz ( UmgrStG ) fällt und grundsätzlich keine ertragsteuerlichen (sowie verkehrs- oder umsatzsteuerrechtlichen) Konsequenzen nach sich zieht. Für den umgekehrten Vorgang, also eine Umwandlung einer Genossenschaft in einen Verein, sieht das GenG keine Rechtsgrundlage vor.

22b

Die identitätswahrende Umwandlung eines Vereins in eine Genossenschaft wird mit der Eintragung der Genossenschaft in das Firmenbuch wirksam ( § 91a Abs. 5 GenG ) und der Verein gilt als freiwillig aufgelöst ( § 91a Abs. 6 GenG ). Die materiellrechtlichen Voraussetzungen, die an eine identitätswahrende Umwandlung geknüpft sind, ergeben sich insbesondere aus § 91a Abs. 3 und 4 GenG : Im Hinblick auf die Höhe der für die einzelnen Genossenschafter im Zuge der Umwandlung festzulegenden Geschäftsanteile sind die in § 91a Abs. 3 GenG normierten Einschränkungen zu beachten. Danach dürfen diese einerseits das anteilige Eigenkapital des Vereins und andererseits die Summe der von den Mitgliedern in Form von Einmalzahlungen geleisteten Einlagen nicht überschreiten, wobei Mitgliedsbeiträge nicht zu den Einmalzahlungen zählen. Übersteigt das Eigenkapital des Vereins die Summe der geleisteten Einlagen, kann der Mehrbetrag nicht zur Ausschüttung durch die Genossenschaft gelangen. Weiters ist gemäß § 91a Abs. 4 GenG zu beachten, dass die Satzung einer aus einem Verein umwandlungsbedingt entstandenen Genossenschaft bestimmte Inhalte unabdingbar (und damit unabänderbar) vorzusehen hat.

Kommt es im Zuge der formwechselnden Umwandlung eines Vereins in eine Genossenschaft zu einem Wechsel der steuerlichen Gewinnermittlung (zB weil die Genossenschaft, nicht aber der Verein die Gewinnermittlung nach Maßgabe von § 7 Abs. 3 KStG 1988 vornimmt) oder zu einem Wechsel von der abgabenrechtlich begünstigten in die abgabenrechtlich nicht begünstigte Sphäre, sind über die spezifischen Regelungen im GenG (insbesondere § 91a Abs. 4 Z 1 GenG ) hinaus die allgemein ertragsteuerlichen Regelungen zu beachten (zB § 4 Abs. 10 EStG 1988 oder § 18 Abs. 2 KStG 1988 ).

22c

Die Möglichkeit der identitätswahrenden Umwandlung steht auch Vereinen offen, die gemeinnützige, mildtätige oder kirchliche Zwecke im Sinne der §§ 34 ff BAO verfolgen.

Dabei ist § 91a Abs. 4 Z 1 GenG relevant: Verfolgt der (umzuwandelnde) Verein gemeinnützige, mildtätige oder kirchliche Zwecke im Sinne der §§ 34 ff BAO (siehe dazu VereinsR 2001 Rz 6 ff ), ist in der Satzung der Genossenschaft vorzusehen, dass diese das vom Verein entsprechend seiner Vereinsstatuten aufgebrachte Vermögen (zB Spendengelder eines gemeinnützigen Vereins) weiterhin - dh. auch im "Rechtskleid" der abgabenrechtlich idR (siehe aber Rz 181) nicht begünstigten Genossenschaft - nur zweckgebunden einsetzen darf. Die Zweckbindung hat gemäß § 91a Abs. 4 Z 1 GenG nach Maßgabe von § 39 Abs. 1 Z 5 BAO zu erfolgen. Danach darf im Falle der Auflösung der Körperschaft oder bei Wegfall des bisherigen begünstigten Zweckes das Vermögen, soweit es die eingezahlten Kapitalanteile der Mitglieder und den gemeinen Wert der von den Mitgliedern geleisteten Sacheinlagen übersteigt, weiterhin nur zweckgebunden verwendet werden (siehe dazu VereinsR 2001 Rz 108 ff ). Da mit der Umwandlung eines abgabenrechtlich begünstigten Vereins in eine abgabenrechtlich nicht begünstigte Genossenschaft der bisherige begünstigte Zweck wegfällt, unterliegen die bis zur Umwandlung im Vermögen des Vereins entstandenen stillen Reserven weiterhin der Zweckbindung bei der Genossenschaft; nach Wegfall der Begünstigung sodann in der Sphäre der Genossenschaft entstehende stille Reserven unterliegen hingegen nicht der Vermögensbindung (vgl. dazu auch VereinsR 2001 Rz 108a ).

Rz 44 wird geändert (Aktualisierung)

44

Unter gesetzlich anerkannten Kirchen und Religionsgesellschaften können nur die durch österreichische Gesetze anerkannten Gemeinschaften verstanden werden. Dazu gehören (Stand Oktober 2024)

- die Altkatholische Kirche Österreichs

- die Armenisch-Apostolische Kirche in Österreich,

- die Evangelische Kirche A.B. und H.B.,

- die Evangelisch-methodistische Kirche in Österreich,

- die Freikirchen in Österreich (Bund der Baptistengemeinden, Bund Evangelikaler Gemeinden, ELAIA Christengemeinden, Freie Christengemeinde - Pfingstgemeinde, Mennonitische Freikirche in Österreich),

- die Griechisch-orientalische Kirche (=orthodoxe) Kirche in Österreich,

- die Islamische Glaubensgemeinschaft in Österreich,

- die Alevitische Glaubensgemeinschaft in Österreich,

- die Israelitische Religionsgesellschaft,

- Jehovas Zeugen in Österreich

- die Katholische Kirche (lateinischer, griechischer, armenischer Ritus),

- die Kirche Jesu Christi der Heiligen der letzten Tage (Mormonen) in Österreich,

- Koptisch-orthodoxe Kirche in Österreich

- die Neuapostolische Kirche in Österreich,

- die Österreichische Buddhistische Religionsgesellschaft,

- die Syrisch-orthodoxe Kirche

Rz 45 wird geändert (Klarstellung)

45

Die Katholische Kirche wurde durch das Konkordat zwischen dem Heiligen Stuhle und der Republik Österreich vom 1.5.1934, BGBl. II Nr. 2/1934 gesetzlich anerkannt. Gemäß Art. II des Konkordates werden weiters sämtliche Einrichtungen der Katholischen Kirche, die mit Rechtswirksamkeit für den staatlichen Bereich kanonisch errichtet wurden, als Körperschaften öffentlichen Rechts behandelt. Dazu zählen insb. die Österreichische Bischofskonferenz, die Österreichische Ordenskonferenz, die Kirchenprovinz, die Diözese, der Bischöfliche Stuhl, das Kapitel, die Pfarrei, die Pfarrkirche (Kirchenfabrik), das Pfründen- oder Benefizialvermögen, die Orden und Kongregationen, die Religiöse Gesellschaft, das Weltliche Institut, die Kirchliche Vereinigung, die Selbständige Stiftung, die Caritas der einzelnen Diözesen und die sonstigen vom Ordinarius errichteten und von ihm mit Rechtspersönlichkeit ausgestatteten Institute.

Körperschaften öffentlichen Rechts sind auch die Gemeinden und Einrichtungen der Evangelischen Kirche gemäß §§ 3 und 4 Bundesgesetz vom 6. Juli 1961 über äußere Rechtsverhältnisse der Evangelischen Kirche, BGBl. Nr. 182/1961 idF BGBl. I Nr. 92/2009, insoweit sie bereits im Zeitpunkt des Inkrafttretens dieses Bundesgesetzes bestanden haben. Danach errichtete Gemeinden und nach kirchlichem Recht mit Rechtspersönlichkeit ausgestattete Einrichtungen der Evangelischen Kirche erlangen auch für den staatlichen Bereich Rechtspersönlichkeit des öffentlichen Rechts mit dem Tage des Einlangens der von der evangelischen Kirchenleitung ausgefertigten Anzeige beim für das Kulturwesen zuständigen Bundesministerium, welches das Einlangen schriftlich zu bestätigen hat.

Das Gleiche gilt sinngemäß auch für alle anderen von gesetzlich anerkannten Kirchen und Religionsgesellschaften nach ihrem Recht mit Wirksamkeit für den staatlichen Bereich errichteten und mit Rechtspersönlichkeit ausgestatteten juristischen Personen.

Rz 59 wird geändert (BGBl. I Nr. 39/2024)

59

- Das Österreichische Rote Kreuz und seine Zweigvereine gelten gemäß § 10 Abs. 1 Rotkreuzgesetz abgabenrechtlich als Körperschaften des öffentlichen Rechts.

Rz 167 wird geändert (BGBl. I Nr. 135/2013; GemRefG 2023)

167

§ 5 KStG 1988 umfasst nicht ausschließlich vollständige Befreiungen. Es sind auch Teilbefreiungen geregelt, die zu einer Teilsteuerpflicht führen. Die Teilbefreiung wirkt wie eine sachliche Befreiung, stellt rechtlich aber eine anteilige Befreiung von der persönlichen Steuerpflicht dar. Soweit die Körperschaft befreit ist, kann beschränkte Körperschaftsteuerpflicht vorliegen; soweit eine Teilsteuerpflicht besteht, handelt es sich immer um einen Fall der unbeschränkten Steuerpflicht (siehe Rz 136 bis 139). Ergibt sich eine Steuerpflicht sowohl nach § 1 Abs. 2 als auch nach § 1 Abs. 3 Z 3 KStG 1988, sind in der Veranlagung zur Körperschaftsteuer die Einkünfte im Sinne des § 21 Abs. 2 und 3 KStG 1988, falls sie überhaupt zu veranlagen sind, getrennt vom Einkommen aus der unbeschränkten Teilsteuerpflicht nach § 1 Abs. 2 KStG 1988 anzusetzen. Ein Verlustausgleich zwischen der Sphäre der unbeschränkten Steuerpflicht und jener der beschränkten Steuerpflicht einer Körperschaft ist nicht möglich (VwGH 18.10.2018, Ro 2016/15/0040). Ein Freibetrag gemäß § 23 KStG 1988 kann nur vom unbeschränkt steuerpflichtigen Einkommen in Abzug gebracht werden (siehe Rz 1521).

Eine Teilsteuerpflicht besteht in den Fällen des § 5 Z 5 bis 7, 10, 11, 13 und 14 KStG 1988. Hinsichtlich der Z 8 und 12 sind quantitative Momente für das Bestehen der Befreiung ausschlaggebend. In allen Fällen der Teilsteuerpflicht ist eine klare Trennung zwischen dem steuerbefreiten und dem steuerpflichtigen Bereich der Körperschaft erforderlich, um eine Zuordnung der Einkünfte zu diesen Bereichen zu ermöglichen. Im Falle der Z 14 ist die Trennungsmethode gesetzlich geregelt (gesonderter Rechnungskreis).

Rz 178 wird geändert (Klarstellung, Verweisanpassung)

178

Nach § 5 Z 6 KStG 1988 können auch Krankenanstalten befreit sein. Die Krankenanstalt ist nach § 46 BAO als unentbehrlicher Hilfsbetrieb im Sinne des § 45 Abs. 2 BAO anzusehen, wenn deren Gemeinnützigkeit von der zuständigen Landesbehörde als solche anerkannt ist (Bindungswirkung). Anders als bei der Bestimmung der § 5 Z 10 KStG 1988 betreffend gemeinnützige Bauvereinigungen kommt der Abgabenbehörde im Verfahren zur Feststellung der Gemeinnützigkeit nach dem jeweiligen Krankenanstaltengesetz aber keine Parteistellung zu. Siehe auch VereinsR 2001 Rz 172 .

Rz 179 wird geändert (Klarstellung)

179

Auch Kapitalgesellschaften können grundsätzlich zu den begünstigten Rechtsträgern im Sinne der §§ 34 ff BAO gehören. Zu den Voraussetzungen siehe VereinsR 2001 Rz 6 bis 135, zur Besteuerung siehe VereinsR 2001 Rz 319 bis 428. Wesentlich ist vor allem:

- dass der Gesellschaftsvertrag oder die Satzung einen ausschließlich begünstigten Zweck aufweist,

- dass das Vermögen ausschließlich an diesen Zweck gebunden ist,

- dass die tatsächliche Geschäftsführung dem formal festgelegten Zweck entspricht und

- dass jede Form von Vorteilszuwendungen (offene oder Verdeckte Ausschüttungen, Liquidationsguthaben) an die Gesellschafter oder diesen nahestehenden Personen ausgeschlossen ist.

Rz 212 wird geändert (GemRefG 2023)

212

Geschäfte außerhalb des § 7 Abs. 1 bis 3 WGG (im Folgenden: begünstigungsschädliche Geschäfte) lösen grundsätzlich die unbeschränkte Steuerpflicht der gemeinnützigen Bauvereinigung aus (siehe Rz 248). Stellt die gemeinnützige Bauvereinigung allerdings einen Ausnahmeantrag gemäß § 6a Abs. 2 KStG 1988 (siehe Rz 250 bis 254), ist die unbeschränkte Steuerpflicht auf Grund des Ausnahmebescheides auf begünstigungsschädliche Geschäfte eingeschränkt (siehe Rz 265 und Rz 266), wenn die Einnahmen und Aufwendungen in Zusammenhang mit diesen Geschäften diesen eindeutig zuordenbar erfasst werden.

Im Hinblick auf die Erweiterung der beschränkten Steuerpflicht der zweiten Art auf Grundstücksveräußerungen (§ 21 Abs. 3 Z 4 KStG 1988, siehe Rz 1501) unterliegen Grundstücksveräußerungen durch gemeinnützige Bauvereinigungen dann nicht der Steuerpflicht, wenn diese nach § 5 Z 10 KStG 1988 iVm § 6a KStG 1988 von der Steuerbefreiung erfasst sind (§ 21 Abs. 2 Z 3 sechster Teilstrich KStG 1988, siehe Rz 1505). Dabei ist zu unterscheiden, ob die Grundstücksveräußerung im Rahmen der befreiten Geschäfte iSd § 7 Abs. 1 bis 3 WGG erfolgt oder nicht (Geschäfte iSd § 7 Abs. 4 ff WGG). Siehe dazu Rz 237.

Rz 251 wird geändert (GemRefG 2023)

251

Ein Ausnahmeantrag nach der Aufnahme eines Geschäftes kann nur dann als rechtzeitig eingebracht gelten,

- wenn im Zuge eines auszuführenden begünstigungsunschädlichen Projektes Änderungen vorgenommen werden sollen, die begünstigungsschädlich sind, oder

- wenn die gemeinnützige Bauvereinigung von begünstigungsschädlichen Tatbeständen, die von anderen Personen gesetzt worden sind, trotz Wahrung der Sorgfaltspflicht keine Kenntnis haben konnte.

Ist eine Änderung geplant oder erhält die gemeinnützige Bauvereinigung von begünstigungsschädlichen Tatbeständen Kenntnis, gilt der Antrag als rechtzeitig eingebracht, wenn die gemeinnützige Bauvereinigung ihn vor dem Beginn der Verwirklichung des geänderten Projektes oder binnen Monatsfrist nach Bekanntwerden der begünstigungsschädlichen Tatbestände bei der zuständigen Abgabenbehörde (seit 1.1.2021: Finanzamt für Großbetriebe) einbringt.

Ein in einem Feststellungsantrag gemäß § 6a Abs. 3 KStG 1988 enthaltenes Eventualbegehren auf Erteilung eines Ausnahmebescheides gilt als rechtzeitig gestellter Antrag.

Bestehen Zweifel, ob es sich bei dem geplanten Geschäft um ein Geschäft im Sinne des § 6a Abs. 1 KStG 1988 handelt, ist zur Verwaltungsvereinfachung für die gemeinnützigen Bauvereinigungen und die Abgabenbehörde seit dem 1.1.2024 eine Antragstellung gemäß § 6a Abs. 2 KStG 1988 nicht vor Aufnahme des Geschäftes erforderlich, wenn ein Antrag gemäß § 6a Abs. 3 KStG 1988 oder gemäß § 7 Abs. 3a oder Abs. 4 WGG rechtzeitig gestellt wurde. In einem solchen Fall ist auch eine rückwirkende Antragstellung spätestens nach Ergehen eines Bescheides gemäß § 6a Abs. 3 KStG 1988 oder gemäß § 7 Abs. 3a oder Abs. 4 WGG zulässig. Wurde der Antrag gemäß § 6a Abs. 2 KStG 1988 nicht bereits vor Ergehen der genannten Bescheide gestellt, ist dieser zeitnah nach der Zustellung des die Zuordnung des Geschäftes zu den Geschäftskreisen gemäß § 7 Abs. 1 bis 3 WGG verneinenden Bescheides zu stellen.

Bestehen Zweifel an einem geplanten Geschäft, wurde aber kein Antrag auf einen Bescheid gemäß § 6a Abs. 3 KStG 1988 oder gemäß § 7 Abs. 3a oder Abs. 4 WGG gestellt, kann nach Aufnahme des Geschäftes (insb. im Rahmen einer Außenprüfung) ein Antrag gemäß § 6a Abs. 2 KStG 1988 nur gestellt werden, wenn der Steuerpflichtige bereits vor Aufnahme des Geschäfts dokumentiert hat, warum er trotz Bestehen eines Zweifels nachvollziehbar davon ausgehen konnte, dass es sich um ein Geschäft im Sinne des § 7 Abs. 1 bis 3 WGG handle. Bestand vor Aufnahme des Geschäftes kein Zweifel, dass es sich bei diesem um ein Geschäft außerhalb § 7 Abs. 1 bis 3 WGG handelt, kann nach Aufnahme des Geschäftes kein Antrag gemäß § 6a Abs. 2 KStG 1988 gestellt werden.

Die Neuregelung des § 6a Abs. 2 KStG 1988 idF BGBl. Nr. I 188/2023 ist auf Anträge anzuwenden, die nach dem 31.12.2023 gestellt werden. Sofern die oben dargestellten Umstände vorliegen, kann der Antrag nach dem 31.12.2023 auch für zu diesem Stichtag schon laufende oder abgeschlossene Geschäfte gestellt werden.

Rz 257 wird geändert (GemRefG 2023)

257

Stellt die gemeinnützige Bauvereinigung einen Ausnahmeantrag, ist wie folgt vorzugehen:

- Liegen die Voraussetzungen des § 6a Abs. 2 KStG 1988 vor, hat die zuständige Abgabenbehörde einen Ausnahmebescheid zu erlassen.

- Widerspricht das Geschäft den Grundsätzen des Wohnungsgemeinnützigkeitsgesetzes, hat die Abgabenbehörde einen Antrag gemäß § 35 WGG an die Landesregierung zu stellen. Die vorgesehenen Maßnahmen sind ohne unnötige Verzögerungen zu ergreifen. Eine eigenständige Abweisung des Antrages ist im Gesetz grundsätzlich nicht vorgesehen; sie kann daher formell nur nach Entziehung der Gemeinnützigkeit durch die Landesregierung erfolgen.

- .

- Betrifft der Antrag ein gemäß § 7 Abs. 1 bis 3 WGG zulässiges Geschäft, ist er abzuweisen.

Der auf Grund eines Antrages nach § 6a Abs. 2 KStG 1988 ergangene Bescheid ist von der Abgabenbehörde unverzüglich dem Revisionsverband zu übermitteln (§ 7 Abs. 4c WGG).

Rz 259 wird geändert (GemRefG 2023)

259

Die zuständige Abgabenbehörde hat den Ausnahmebescheid unter der in § 6a Abs. 2 KStG 1988 vorgesehenen Auflage zu erlassen, dass die mit dem Ausnahmegeschäft in Zusammenhang stehenden Einnahmen und Aufwendungen diesem eindeutig zuordenbar erfasst werden .

Rz 261 wird geändert (Klarstellung)

261

Die zuständige Abgabenbehörde ist nach § 6a Abs. 3 KStG 1988 nur im Zweifelsfall zum Erlassen eines Feststellungsbescheides verpflichtet. Ein solcher Feststellungsbescheid kann nur über Antrag einer gemeinnützigen Bauvereinigung ergehen und darf keinen über den Antrag hinausgehenden Inhalt aufweisen (VwGH 12.9.1989, 89/14/0083, 0084).

Das Erlassen eines Feststellungsbescheides von Amts wegen ist daher unzulässig. Liegt ein Zweifelsfall nicht vor, ist der Antrag abzuweisen. Unbeschadet der Antragsbedürftigkeit und der Mitwirkungspflicht des Antragstellers hat die Behörde den Sachverhalt von Amts wegen zu ermitteln (VwGH 12.9.1989, 89/14/0083, 0084).

Bei einem Zweifelsfall kann die gemeinnützige Bauvereinigung einen Antrag auf Feststellung nach § 7 Abs. 3a WGG auch bei der Landesregierung stellen.

Liegen Anträge gemäß § 6a Abs. 3 KStG 1988 an das Finanzamt und gemäß § 7 Abs. 3a WGG an die Landesregierung vor, sind diese Feststellungen unabhängig voneinander zu treffen und können daher auch zu widersprüchlichen Ergebnissen führen (VwGH 7.9.2021, Ro 2020/15/0024).

Rz 264 wird geändert (GemRefG 2023)

264

Die Gewinnermittlung für die steuerpflichtigen Bereiche setzt voraus, dass innerhalb der Buchhaltung der gemeinnützigen Bauvereinigung die Einnahmen und Aufwendungen in Zusammenhang mit diesen Bereichen diesen eindeutig zuordenbar erfasst werden. Für die eindeutige Zuordnung der Einnahmen und Aufwendungen können zum Beispiel gesonderte Rechnungskreise einerseits für die steuerpflichtigen Geschäfte und andererseits für die Einkünfte aus der Verwaltung von Eigenkapital im Sinne des § 7 Abs. 6 WGG (siehe Rz 277) eingerichtet werden.

Wurde ein Antrag gemäß § 6a Abs. 2 KStG 1988 erst nach Aufnahme eines Geschäfts außerhalb § 7 Abs. 1 bis 3 WGG gestellt, müssen die Einnahmen und Aufwendungen in Zusammenhang mit diesem Geschäft bereits vor seiner Aufnahme diesem gemäß § 6a Abs. 2 KStG 1988 eindeutig zuordenbar sein, damit die Gewinnermittlung des steuerpflichtigen Bereichs gewähreistet ist.

Die Überschrift des Abschnittes 2.10.7.1.1.2 wird geändert (GemRefG 2023)

2.10.7.1.1.2 Rechnungskreis für die begünstigungsschädlichen Geschäfte

Rz 268, 271 und 272 werden geändert (GemRefG 2023)

268

Die Gemeinnützige Bauvereinigung hat alle Einnahmen und Aufwendungen, die durch begünstigungsschädliche Geschäfte veranlasst sind, so zu erfassen, dass diese den begünstigungsschädlichen Geschäften eindeutig zuordenbar sind. Soweit eine direkte Zurechnung von Aufwendungen und Erträgen nicht möglich ist, hat die Aufteilung auf den steuerfreien und steuerpflichtigen Bereich anhand eines Schlüssels zu erfolgen. Dazu sind die aufzuteilenden Beträge den entsprechenden Kostenstellen und Ertragspositionen in den einzelnen Geschäftskreisen gemäß § 7 Abs. 1 bis 3 WGG zuzuweisen.

271

Ein Verlustabzug kann gemäß § 8 Abs. 4 Z 1 KStG 1988 im Rahmen der "begünstigungsschädlichen Geschäfte" als Sonderausgabe geltend gemacht werden. Ein Ausgleich mit den steuerlichen Einkünften aus der Verwaltung von Eigenkapital im Sinne des § 7 Abs. 6 WGG (siehe Rz 277) ist aber gemäß § 6a Abs. 2 KStG 1988 nicht möglich.

272

Die Teilsteuerpflicht hinsichtlich genehmigter Ausnahmegeschäfte entsteht mit Aufnahme des einzelnen Geschäftes (siehe Rz 249). Nach § 18 Abs. 3 KStG 1988 ist § 18 Abs. 2 KStG 1988 hinsichtlich jedes einzelnen Geschäftes anzuwenden.

Wird ein genehmigtes Ausnahmegeschäft abgeschlossen, endet mit dem Zeitpunkt der Beendigung die Teilsteuerpflicht hinsichtlich dieses Geschäftes. § 18 Abs. 1 in Verbindung mit § 18 Abs. 3 KStG 1988 ist anzuwenden; der sich daraus ergebende Unterschiedsbetrag ist im Rahmen der Jahresveranlagung gemeinsam mit dem laufenden Gewinn aus noch weitergeführten Ausnahmegeschäften zu versteuern. Das Erfordernis der eindeutigen Zuordnung der Einnahmen und Ausgaben ist bis zum Abschluss aller Ausnahmegeschäfte zu erfüllen.

Zur Teilsteuerpflicht hinsichtlich Verwaltung von Eigenkapital im Sinne des § 7 Abs. 6 WGG siehe Rz 277.

Rz 360 wird geändert (Verweisanpassung)

360

§ 7 Abs. 2 KStG 1988 bestimmt das Einkommen eigenständig. Wie das Einkommen zu ermitteln ist, bestimmt sich nach dem EStG 1988 und dem KStG 1988.

Folgende Regelungen des EStG 1988 können für Körperschaften Anwendung finden:

- […]

- § 4 Abs. 1 bis 4, 6 bis 12 EStG 1988 (Gewinnermittlung), siehe EStR 2000 Rz 401 ff.

- §§ 4a, 4b und 4c EStG 1988 ( freigebige Zuwendungen aus dem Betriebsvermögen), siehe EStR 2000 Rz 1305 bis 1370.

- § 5 EStG 1988 (Gewinnermittlung der rechnungslegungspflichtigen Gewerbetreibenden), siehe EStR 2000 Rz 403 ff.

- […]

Rz 422 wird geändert (GemRefG 2023)

422

Bei gemeinnützigen Bauvereinigungen, die in Folge "begünstigungsschädlicher" Geschäfte (§ 7 Abs. 4 WGG) oder wegen der Verwaltung von Eigenkapital (§ 7 Abs. 6 WGG) steuerpflichtig sind, sind die Einnahmen und Aufwendungen in Zusammenhang mit diesen Geschäften diesen eindeutig zuordenbar zu erfassen (siehe Rz 263 bis 266). Dabei ist es unerheblich, ob diese Geschäfte für sich getrennt zu beurteilen wären. Die Gewinnermittlung hat zu erfolgen, als ob ein Betrieb vorläge.

Rz 578 wird geändert (Verweisanpassung, redaktionelle Änderungen)

578

Die verdeckte Ausschüttung im Aufwandsbereich erfordert auch generell eine Abgrenzung zu den nicht abzugsfähigen Aufwendungen. Fallen Aufwendungen der juristischen Person unter das Abzugsverbot des § 12 Abs. 1 KStG 1988 (siehe Rz 1256 bis 1306), ist damit auf der Ebene der Körperschaft keineswegs der Tatbestand der verdeckten Ausschüttung erfüllt.

- […]

- Geld- oder Sachzuwendungen, deren Gewährung oder Annahme mit gerichtlicher Strafe bedroht ist ("Schmiergelder" im Sinne des § 12 Abs. 1 Z 4 lit. a KStG 1988 ), sind dem Grunde nach betrieblich veranlasste Aufwendungen. Eine verdeckte Ausschüttung ist grundsätzlich nicht anzunehmen.

- Spenden im Sinne des § 12 Abs. 1 Z 5 KStG 1988 sind an sich Einkommensverwendung der juristischen Person. Eine verdeckte Ausschüttung im Empfängerbereich wäre aber dann denkbar, wenn die Spenden an einen Anteilsinhaber oder eine diesem nahe stehende Person fließen und auf Grund besonderer Umstände nur durch die Eigentümerstellung erklärbar sind. Unentgeltliche Zuwendungen einer Körperschaft an ein Museum ihres Alleingesellschafters (einer Körperschaft öffentlichen Rechts) sind aber nicht verdeckte Ausschüttungen, sondern nach Maßgabe der Spezialbestimmung des § 4a EStG 1988 als Betriebsausgaben zu berücksichtigen (VwGH 28.4.2004, 2001/14/0166). Die Abzugsfähigkeit iSd § 4a EStG 1988 setzt jedoch voraus, dass es sich um eine freigebige Zuwendung handelt. Von einer solchen ist dann nicht auszugehen, wenn das Gesellschaftsverhältnis einen maßgeblichen Einfluss des Anteilsinhabers auf die Körperschaft begründet (siehe Rz 921 und EStR 2000 Rz 1307c).

- Aufsichtsratsvergütungen im Sinn des § 12 Abs. 1 Z 7 KStG 1988 sind unternehmensrechtlich durch den Betrieb der juristischen Person veranlasst, abgabenrechtlich als Aufwendungen im Interesse der Eigentümer zur Hälfte vom Abzug ausgeschlossen. Ist das überwachende Organ auch Eigentümer, kann sich aus überhöhten Bezügen unter Umständen eine verdeckte Ausschüttung ergeben.

Rz 921 wird geändert (Verweisanpassung)

Spenden

921

Spendet eine sich im Alleineigentum einer Körperschaft öffentlichen Rechts befindliche GmbH an eine Einrichtung dieser Körperschaft öffentlichen Rechts, stellt diese Spende eine verdeckte Ausschüttung dar. Unentgeltliche Zuwendungen einer Körperschaft an ein Museum ihres Alleingesellschafters (einer Körperschaft öffentlichen Rechts) sind aber nicht verdeckte Ausschüttungen, sondern nach Maßgabe der Spezialbestimmung des § 4a EStG 1988 als Betriebsausgaben zu berücksichtigen (siehe VwGH 28.4.2004, 2001/14/0166). Die Abzugsfähigkeit iSd § 4a EStG 1988 setzt jedoch voraus, dass es sich um eine freigebige Zuwendung handelt. Von einer solchen ist dann nicht auszugehen, wenn das Gesellschaftsverhältnis einen maßgeblichen Einfluss des Gesellschafters auf die Gesellschaft begründet (siehe Rz 578 und EStR 2000 Rz 1307c).

Rz 991 wird geändert (GemRefG 2023, Verweisanpassung)

991

Sonderausgaben sind Ausgaben, die außerhalb der Einkunftsarten angesiedelt sind und nur durch ausdrückliche Verankerung im Gesetz abzugsfähig sind. Die in § 8 Abs. 4 Z 1 KStG 1988 zitierten Ausgaben im Sinne des § 18 Abs. 1 Z 1, 6 bis 9 EStG 1988 sind an sich nur bei Körperschaften denkbar, die nicht unter § 7 Abs. 3 KStG 1988 fallen. Bei Körperschaften im Sinne des § 7 Abs. 3 KStG 1988 (buchführungspflichtige Kapitalgesellschaften, Betriebe gewerblicher Art, Erwerbs- und Wirtschaftsgenossenschaften) werden sämtliche Aufwendungen den gewerblichen Einkünften zugerechnet. Soweit diese Ausgaben allerdings in den Bereich der nichtabzugsfähigen Aufwendungen fallen, ist ein Abzug als Sonderausgabe denkbar. Die zitierten Sonderausgaben betreffen:

- § 18 Abs. 1 Z 1 EStG 1988: Renten und dauernde Lasten (siehe EStR 2000 Rz 7009 ff).

- § 18 Abs. 1 Z 6 EStG 1988: Steuerberatungskosten (siehe LStR 2002 Rz 561 ff).

- § 18 Abs. 1 Z 7 EStG 1988: Freigebige Zuwendungen an bestimmte begünstigte Einrichtungen iSd § 4a EStG 1988 (siehe EStR 2000 Rz 1305 ff).

- § 18 Abs. 1 Z 8 EStG 1988: Freigebige Zuwendungen zur Vermögensausstattung von spendenbegünstigten Stiftungen oder vergleichbaren Vermögensmassen (siehe EStR 2000 Rz 1350 ff).

- § 18 Abs. 1 Z 9 EStG 1988: Freigebige Zuwendungen an die Innovationsstiftung für Bildung (§ 1 ISBG) sowie an deren Substiftungen (siehe EStR 2000 Rz 1365 ff).

Geldspenden fallen dann unter die Sonderausgaben, wenn außerbetriebliche Mittel zugewendet werden oder aus Konten erfolgen, die nicht zu einem Betriebsvermögen gehören (zu Spenden in der Unternehmensgruppe siehe aber Rz 1103). Zuwendungen an öffentliche Schulen und Kindergärten sowie Feuerwehren durch Betriebe gewerblicher Art oder Körperschaften einer Gemeinde sind gemäß § 4a Abs. 7 Z 6 EStG 1988 nicht abzugsfähig (siehe EStR 2000 Rz 1343).

Rz 1023 wird geändert und nach Rz 1024 wird eine neue Rz 1024a eingefügt (Judikatur):

1023

Nach § 9 Abs. 3 vierter Teilstrich KStG 1988 sind ausländische beschränkt steuerpflichtige Körperschaften gruppenträgerfähig, wenn sie entweder EU-Körperschaften laut Anlage 2 zum EStG 1988, die den inländischen gruppenträgerfähigen Körperschaften vergleichbar sind, oder den österreichischen Kapitalgesellschaften vergleichbare Gesellschaften mit Sitz und Ort der Geschäftsleitung im EU/EWR-Raum (Norwegen, Island und Liechtenstein) sind. Diese beschränkt steuerpflichtigen EU/EWR-Körperschaften müssen zudem einen inländischen Anknüpfungspunkt haben, dh. sie müssen mit einer Zweigniederlassung im österreichischen Firmenbuch eingetragen sein und die Beteiligungen an den Gruppenmitgliedern müssen funktional (siehe dazu Rz 433) zum Betriebsvermögen der Zweigniederlassung gehören. Ob eine inländische Zweigniederlassung vorliegt, ist nach § 12 UGB bzw. § 254 AktG zu beurteilen.

Zu Konstellationen, in denen trotz einer fehlenden Zweigniederlassung eine Gruppenbildung möglich ist, siehe Rz 1024a.

1024a

Nach der Rechtsprechung des VwGH geht jedoch das Erfordernis der Zweigniederlassung (samt Zurechnung der Beteiligung an diese) über das hinaus, was erforderlich ist, um das Ziel der Verhinderung einer doppelten Verlustberücksichtigung zu erreichen, und stellt damit eine verbotene Beschränkung der Niederlassungsfreiheit dar (VwGH 27.3.2024, Ro 2023/13/0018 ). Daher ist auch einer beschränkt steuerpflichtigen EU/EWR-Körperschaft ohne Zweigniederlassung die Funktion der Gruppenträgerin zuzuerkennen, wobei diesfalls die unmittelbaren inländischen Tochtergesellschaften der Gruppenträgerin für Zwecke der Zusammenrechnung der Ergebnisse der Gruppenmitglieder im Rahmen der Gruppenbesteuerung unter Einhaltung der Vorgaben des § 9 KStG 1988 (insbesondere betreffend Vor- und Außergruppenverluste) wie inländische Betriebsstätten der Gruppenträgerin behandelt werden. Für die so einbezogenen Gruppenmitglieder gilt Rz 1009 sinngemäß.

Die Besteuerung des Gruppenergebnisses erfolgt sodann beim Gruppenträger, wobei das Besteuerungsrecht der zusammengefassten Ergebnisse der österreichischen Tochtergesellschaften schon deswegen Österreich zusteht, weil sie - für Zwecke der Gruppenbesteuerung - als inländische Betriebsstätten der Gruppenträgerin anzusehen sind (VwGH 27.3.2024, Ro 2023/13/0018 ). Im zusammengefassten Ergebnis sind auch etwaige inländische betriebliche Einkünfte des Gruppenträgers zu berücksichtigen (siehe dazu Rz 1078). Verbleibende Verlustüberhänge aus dem Gesamtergebnis stellen einen vortragsfähigen Verlust des ausländischen Gruppenträgers dar (VwGH 27.3.2024, Ro 2023/13/0018 ).

Nach Rz 1071 wird ein neuer Abschnitt 15.6.3.2 "Verrechnungsverbot für vortragsfähige Verluste aus Teilwertabschreibungen und Veräußerungsverlusten an Gruppenmitgliedern bzw. am Gruppenträger" sowie die neuen Rz 1071a bis 1071c eingefügt und der bestehende Abschnitt 15.6.3.2 wird in 15.6.3.3 umnummeriert.

15.6.3.2 Verrechnungsverbot für vortragsfähige Verluste aus Teilwertabschreibungen und Veräußerungsverlusten an Gruppenmitgliedern bzw. am Gruppenträger

1071a

Gemäß § 9 Abs. 7 KStG 1988 sind Teilwertabschreibungen und Veräußerungsverluste innerhalb der Unternehmensgruppe bei der Gewinnermittlung steuerlich nicht abzugsfähig, um eine unsystematische doppelte Verwertung ein und desselben Verlustes zu vermeiden (siehe Rz 1106). Zur Vermeidung von unerwünschten Gestaltungen sieht § 9 Abs. 6 Z 4a KStG 1988 eine Regelung für Konstellationen vor, in denen eine vormals gruppenfremde Körperschaft eine Beteiligung an einer Körperschaft auf den niedrigeren Teilwert abgeschrieben oder mit Verlust veräußert hat, die im Zeitpunkt der Abschreibung oder Veräußerung bereits einer anderen Unternehmensgruppe angehört hat.

Wird anschließend die Unternehmensgruppe um diese vormals gruppenfremde Körperschaft (nunmehr) als Gruppenträger "erweitert", können ihre vortragsfähigen Verluste aus Zeiten vor Wirksamwerden der Unternehmensgruppe (Vorgruppenverluste) aufgrund von § 9 Abs. 6 Z 4a KStG 1988 nicht verrechnet werden, soweit in diesen die - vormals abzugsfähigen - Abschreibungen auf den niedrigeren Teilwert oder Veräußerungsverluste enthalten sind. Das Verrechnungsverbot gilt auch für noch nicht abgereifte Siebentelbeträge gemäß § 12 Abs. 3 Z 2 KStG 1988 (siehe Rz 1299 ff).

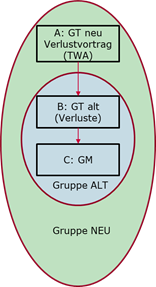

Beispiel:

Die Unternehmensgruppe ALT besteht aus dem Gruppenträger B und dem Gruppenmitglied C. Die Körperschaft A, die nicht Teil der Unternehmensgruppe ALT ist, hat eine dem Grunde nach abzugsfähige Teilwertabschreibung gemäß § 12 Abs. 3 Z 2 KStG 1988 an der Beteiligung an dem Gruppenträger B vorgenommen, die bei ihr zu vortragsfähigen Verlusten geführt hat.

Wird nun eine Unternehmensgruppe NEU mit der Körperschaft A als Gruppenträger gebildet, sind die Verlustvorträge des (nunmehrigen) Gruppenträgers A (einschließlich noch offener Siebentel) von der Verrechnung insoweit ausgeschlossen, als diese aus der Teilwertabschreibung der Beteiligung an der Körperschaft B (vormals Gruppenträger der Unternehmensgruppe ALT) resultieren.

1071b

Eine spätere aufgrund der spiegelbildlichen Betrachtung steuerwirksame Zuschreibung des (nunmehrigen) Gruppenträgers auf eine Beteiligung (siehe Rz 1108), auf die vormals eine von § 9 Abs. 6 Z 4a KStG 1988 erfasste Teilwertabschreibung vorgenommen wurde, kann jedoch mit den grundsätzlich dem Verrechnungsverbot unterliegenden Verlusten verrechnet werden; dies gilt sinngemäß für steuerwirksame Veräußerungen. Die Verrechnungsmöglichkeit mit späteren steuerwirksamen Zuschreibungen und Veräußerungsgewinnen besteht auch im Hinblick auf die zwingende Verrechnung noch offener Siebentel gemäß § 12 Abs. 3 Z 2 KStG 1988 , die ihrerseits dem Grunde nach auch vom Verrechnungsverbot des § 9 Abs. 6 Z 4a KStG 1988 umfasst sind (siehe Rz 1071a).

Scheidet der (nunmehrige) Gruppenträger zu einem späteren Zeitpunkt aus der Unternehmensgruppe aus, können die grundsätzlich nicht abzugsfähigen Verluste (einschließlich noch offener Siebentel) wieder verrechnet werden (solange § 9 Abs. 6 Z 4a KStG 1988 nicht erneut anwendbar ist).

1071c

§ 9 Abs. 6 Z 4a KStG 1988 ist erstmalig auf Unternehmensgruppen anzuwenden, für die ein Gruppenantrag gemäß § 9 Abs. 8 KStG 1988 nach dem 3.5.2024 gestellt wird.

15.6.3.3 Umgründungsbedingter Verlustvortragsübergang in der Unternehmensgruppe

Nach Rz 1078 werden die neuen Rz 1078a und 1078b eingefügt:

1078a

Ab der Veranlagung für das Kalenderjahr 2024 kann gemäß § 9 Abs. 6 Z 6 zweiter Satz KStG 1988 auf die Zurechnung des Verlustes eines nicht unbeschränkt steuerpflichtigen Gruppenmitglieds verzichtet werden. Die Anwendung von § 9 Abs. 7 erster Satz KStG 1988 ist von der Inanspruchnahme des Wahlrechtes unberührt.

1078b

Das Wahlrecht kann für einen Verlust jedes einzelnen nicht unbeschränkt steuerpflichtigen Gruppenmitglieds gesondert ausgeübt werden, betrifft aber im Falle der Ausübung den gesamten Verlust des jeweiligen Gruppenmitglieds im jeweiligen Wirtschaftsjahr, dh. ein teilweiser Verzicht (der Höhe nach) ist nicht möglich. Das Wahlrecht kann bei jeder Veranlagung neu ausgeübt werden und ist im Formular K1g an der dafür vorgesehenen Stelle kenntlich zu machen (siehe dazu Rz 1085).

Rz 1085 wird geändert (Aktualisierung)

1085

Die unter Berücksichtigung des Verlustdeckels (siehe Rz 1079) ermittelten zuzurechnenden Verluste des ausländischen Gruppenmitglieds finden beim ausreichend finanziell beteiligten inländischen Gruppenmitglied (bzw. Gruppenträger) ihren Niederschlag. Das inländische ausreichend finanziell beteiligte Gruppenmitglied oder der inländische ausreichend finanziell beteiligte Gruppenträger hat daher das Vorliegen eines zuzurechnenden Verlustes zu erklären (Formular K1g). Es ist Sache des inländischen ausreichend finanziell beteiligten Gruppenmitgliedes oder Gruppenträgers, die Glaubwürdigkeit der ausländischen Abschlüsse zu dokumentieren und im Rahmen der erhöhten Mitwirkungspflicht bei Auslandsbeziehungen den Umfang der verrechenbaren Auslandsverluste nachzuweisen.

Sollte die ausländische Abgabenbehörde den Verlust auf Grund einer Wiederaufnahme des Verfahrens ändern, dh. vermindern, streichen oder erhöhen, kann sich dies auf die Umrechnung nach österreichischem Recht auswirken, In jedem Fall ist aber eine Auswirkung auf die Nachversteuerung gegeben. Konsequenz ist einerseits eine Änderung des Feststellungsbescheides des Einkommens des Gruppenmitgliedes bzw. Gruppenträgers im Veranlagungsjahr, in das die ausländische Verlustberichtigung fällt, sofern sie zu einer Änderung des umgerechneten inländischen Verlustes führt, und folglich eine Änderung des entsprechenden Gruppenkörperschaftsteuerbescheides, andererseits eine geänderte Bemessungsgrundlage für die Nachversteuerung des ausländischen Verlustes.

Sollte die inländische Abgabenbehörde den umgerechneten steuerlichen Verlust ändern, weil die ausländische unternehmensrechtliche Grundlage fehlerhaft oder die Umrechnung unrichtig ist, wirkt sich dies wie jede Korrektur im Rahmen der Wiederaufnahme des Verfahrens auf die Besteuerung des Gruppenträgers aus.

Wird das Wahlrecht gemäß § 9 Abs. 6 Z 6 zweiter Satz KStG 1988 ausgeübt und damit auf die Zurechnung des Verlustes eines nicht unbeschränkt steuerpflichtigen Gruppenmitglieds verzichtet (siehe dazu Rz 1078a), ist dies im Formular K1g an der dafür vorgesehenen Stelle kenntlich zu machen, indem beim jeweiligen ausländischen Gruppenmitglied "Null" eingetragen wird. Diesfalls kann im Formular K1g für das jeweilige Wirtschaftsjahr der Wahlrechtsausübung beim jeweiligen Gruppenmitglied auch die Spalte zur Erfassung vom "Ergebnis nach Umrechnung auf inländisches Steuerrecht" freigelassen werden.

Rz 1094 wird geändert (Judikatur und Beseitigung Redaktionsversehen)

1094

Im Falle des Untergangs (Liquidation oder Insolvenz) des ausländischen Gruppenmitglieds ist bei tatsächlichem und endgültigem Vermögensverlust der zuzurechnende Betrag um die während der Gruppenzugehörigkeit nicht steuerwirksamen Teilwertabschreibungen zu kürzen. Ein gezieltes Liquidieren ausländischer Gruppenmitglieder (ohne tatsächlichem und endgültigem Vermögensverlust) zur Vermeidung einer Nachversteuerung ist daher nicht möglich. Die Kürzung der Nachversteuerung bei Untergang lehnt sich an die Systematik von § 10 Abs. 3 KStG 1988 an. Bei Untergang mit tatsächlichem und endgültigem Vermögensverlust erfolgt eine Kürzung des zuzurechnenden (nachzuversteuernden) Betrages um die in der Gruppenzeit nicht steuerwirksamen Teilwertabschreibungen. Die Kürzung hängt nicht davon ab, ob nach § 10 Abs. 3 Z 1 KStG 1988 in die Steuerwirksamkeit optiert worden ist oder nicht. Der bei Ausscheiden zuzurechnende Betrag kann bis auf höchstens Null gekürzt werden. Eine darüberhinausgehende Berücksichtigung von tatsächlichen und endgültigen Vermögensverlusten aufgrund von § 10 Abs. 3 zweiter Satz KStG 1988 ist nicht möglich, weil § 9 Abs. 7 KStG 1988 als lex specialis innerhalb der Gruppenbesteuerung der Regelung des § 10 Abs. 3 zweiter Satz KStG 1988 vorgeht (VwGH 16.4.2024, Ro 2023/13/0003 ).

Da das Liquidationsergebnis bei inländischen Gruppenmitgliedern nicht mehr innerhalb der Gruppe verrechenbar ist (VwGH 4.9.2019, Ro 2017/13/0009), und dies für ausländische Gruppenmitglieder gleichermaßen gilt, ist auch das ausländische Liquidationsergebnis nicht bei der Kürzung des Nachversteuerungsbetrages zu berücksichtigen. Eine Berücksichtigung finaler Verluste kommt daher ebenso wenig in Betracht.

Das ex lege Ausscheiden ausländischer Gruppenmitglieder mit 1.1.2015 aufgrund einer fehlenden umfassenden Amtshilfe (siehe dazu Rz 1013c) ist dem Ausscheiden aufgrund Untergangs nicht gleichzusetzen. Daher führt das ex lege Ausscheiden zu derselben Nachversteuerungspflicht wie das Ausscheiden zB aufgrund des Wegfalls der ausreichenden finanziellen Verbindung; eine Kürzung des Nachversteuerungsbetrages um die während der Gruppenzugehörigkeit nicht steuerwirksam vorgenommenen Teilwertabschreibungen kommt daher in diesen Fällen nicht in Betracht.

Rz 1103 wird geändert (GemRefG 2023, Verweisanpassung)

1103

Nach § 9 Abs. 6 Z 2 KStG 1988 gilt als Ergebnis des Gruppenträgers das Einkommen mit der Maßgabe, dass Sonderausgaben erst vom zusammengefassten Ergebnis abzuziehen sind. Auch der Gruppenträger hat daher zunächst individuell nach § 7 KStG 1988 (daher sind zB § 2 Abs. 2a erster Teilstrich oder § 2 Abs. 8 EStG 1988 anzuwenden) sein "eigenes" Einkommen zu ermitteln. Das eigene Einkommen des Gruppenträgers entspricht somit dem Gesamtbetrag der Einkünfte unter Berücksichtigung von betriebsbezogenen Schwebeverlusten und gemäß § 2 Abs. 8 EStG 1988 nachzuversteuernden Auslandsverlusten. Die Sonderausgaben - wie insbesondere vortragsfähige Verluste oder Spenden - sind nicht vom "eigenen Einkommen" des Gruppenträgers, sondern erst vom zusammengefassten Ergebnis der Unternehmensgruppe zu berechnen und abzuziehen.

Soweit Spenden aus dem Betriebsvermögen des Gruppenträgers 10% seines eigenen Gewinnes übersteigen, können diese gemäß § 4a Abs. 1 zweiter Satz EStG 1988 nach Maßgabe des § 18 Abs. 1 Z 7 EStG 1988 iVm § 8 Abs. 4 Z 2 KStG 1988 als Sonderausgabe abgezogen werden. Der Abzug als Sonderausgabe ist gemäß § 18 Abs. 1 Z 7 EStG 1988 allerdings mit 10% des zusammengefassten Ergebnisses der Unternehmensgruppe - unter Einbeziehung der bereits als Betriebsausgaben auf Ebene des Gruppenträgers sowie der Gruppenmitglieder berücksichtigten Spenden - begrenzt. Dies gilt entsprechend für Zuwendungen nach den §§ 4b und 4c EStG 1988 .

Beispiel:

Der Gewinn des Gruppenträgers A GmbH vor Abzug der Spenden aus dem Betriebsvermögen beträgt 100.000 Euro. Der Gewinn des Gruppenmitgliedes B GmbH vor Abzug der Spenden aus dem Betriebsvermögen beträgt ebenfalls 100.000 Euro. Der Gruppenträger spendet 20.000 Euro; das Gruppenmitglied 5.000 Euro. Gemäß § 4a Abs. 1 EStG 1988 können sowohl auf Ebene des Gruppenträgers als auch des Gruppenmitglieds jeweils max. 10.000 Euro als Betriebsausgabe geltend gemacht werden. Unter Berücksichtigung dieser Höchstgrenze beträgt das eigene Einkommen des Gruppenträgers 90.000 Euro, jenes des Gruppenmitglieds 95.000 Euro; das zusammengefasste Ergebnis der Unternehmensgruppe vor Abzug der Sonderausgaben beträgt somit 185.000 Euro. Neben den als Betriebsausgabe abzugsfähigen Spenden des Gruppenträgers iHv 10.000 Euro und jenen des Gruppenmitglieds iHv 5.000 Euro können zusätzlich Spenden in Höhe von 3.500 Euro als Sonderausgaben des Gruppenträgers gemäß § 18 Abs. 1 Z 7 EStG 1988 iVm § 8 Abs. 4 Z 2 KStG 1988 berücksichtigt werden (insgesamt 18.500 Euro).

Der Verlustabzug vom zusammengefassten Ergebnis auf Ebene des Gruppenträgers ist der Anwendung der 75%-Verwertungsgrenze für zuzurechnende Verluste ausländischer Gruppenmitglieder (siehe dazu Rz 1084) nachgelagert, weil für diese das "eigene Einkommen" des Gruppenträgers maßgeblich ist. Das "eigene Einkommen" des Gruppenträgers wird für Zwecke der 75%-Verwertungsgrenze auch nicht durch Nachversteuerungsbeträge aufgrund zugerechneter Verluste ausländischer Gruppenmitglieder erhöht; diese gehen gesondert in das zusammengefasste Gruppenergebnis ein.

Rz 1107 wird geändert (Judikatur)

1107

Die gesetzliche Bezeichnung "nicht abzugsfähig" in § 9 Abs. 7 KStG 1988 entspricht § 12 Abs. 3 Z 1 KStG 1988 ("ausschüttungsbedingte Teilwertabschreibung") und bedeutet wie dort eine Minderung des Buchwertes. Die Teilwertabschreibung mindert den Buchwert der Beteiligung (VwGH 16.4.2024, Ro 2023/13/0003 ), ist aber dem Gewinn außerbilanzmäßig wieder hinzuzurechnen, wodurch es zur Neutralisierung des Aufwands kommt. Dasselbe gilt auch für Veräußerungsverluste aus dem Verkauf von Beteiligungen an Gruppenmitgliedern, weil ein solcher Veräußerungsverlust in wirtschaftlicher Betrachtungsweise einer vorweggenommenen (unterjährigen) Teilwertabschreibung entspricht.

Innerhalb der Gruppenbesteuerung finden die Bestimmungen des § 10 Abs. 3 zweiter Satz KStG 1988 , die den Ansatz von tatsächlichen und endgültigen Vermögensverlusten zulassen, keine Anwendung, weil § 9 Abs. 7 KStG 1988 als lex specialis innerhalb der Gruppenbesteuerung der Regelung des § 10 Abs. 3 zweiter Satz KStG 1988 vorgeht (VwGH 16.4.2024, Ro 2023/13/0003 ).

Rz 1110a wird geändert (Judikatur)

1110a

Noch offene Fünfzehntel (siehe Rz 1116) aus der Firmenwertabschreibung für Beteiligungen, die bereits vor dem 1. März 2014 angeschafft wurden, können aus Gründen des verfassungsrechtlichen Vertrauensschutzes weiter abgesetzt werden, wenn

- sich der steuerliche Vorteil aus der Firmenwertabschreibung beim ursprünglichen Erwerb der Beteiligung auf die Kaufpreisbemessung auswirken konnte (siehe insbesondere VfGH 3.3.2000, G 172/99) und

- die Einbeziehung der Körperschaft in eine Unternehmensgruppe spätestens für ein Wirtschaftsjahr dieser Körperschaft erfolgt, das im Kalenderjahr 2015 endet (siehe § 26c Z 47 KStG 1988).

Eine tatbestandsmäßig erforderliche Beeinflussung des Kaufpreises setzt voraus, dass ein Erwerber der Beteiligung von der Berechtigung zur Firmenwertabschreibung ausgehen konnte, zumal er nur in einem solchen Fall den steuerlichen Vorteil in seine Kaufpreiskalkulation einbezogen haben wird. Diesfalls kann im Sinne der VfGH-Rechtsprechung zum Vertrauensschutz die Firmenwertabschreibung fortgeführt werden. Der Vertrauensschutztatbestand soll folglich immer dann zur Anwendung kommen, wenn ein wirtschaftlich denkender Erwerber in der Aussicht auf den steuerlichen Vorteil aus der Firmenwertabschreibung so disponiert hat, dass er den daraus erwachsenden steuerlichen Vorteil in seinen Überlegungen zur Kalkulation der Gegenleistung mitberücksichtigt. Ein konkreter kalkulatorischer Nachweis der genauen rechnerischen Auswirkung auf die Gegenleistung ist nicht erforderlich. Allerdings hat der Beteiligungserwerber, der eine Firmenwertabschreibung fortführen möchte, im Zweifelsfall sehr wohl darzulegen, dass bzw. inwiefern die Firmenwertabschreibung bei seiner Kaufpreiskalkulation überhaupt eine wertbeeinflussende Rolle gespielt hat (VwGH 17.11.2022, Ro 2022/15/0023 zur mangelnden Kaufpreisbeeinflussung im Falle einer Einbringung gemäß Art. III UmgrStG unter Aufwertung; siehe näher UmgrStR 2002 Rz 949 ).

Der steuerliche Vorteil aus der Firmenwertabschreibung wird sich insbesondere dann auf den Kaufpreis ausgewirkt haben können, wenn die Beteiligung zeitnah innerhalb weniger Jahre ab Erwerb in eine Unternehmensgruppe einbezogen wurde. Allerdings ist im Zweifelsfall auch in diesen Fällen ein Nachweis über die wertbeeinflussende Rolle der Firmenwertabschreibung bei der Kaufpreiskalkulation geboten (VwGH 17.11.2022, Ro 2022/15/0023 sowie VwGH 19.12.2024, Ra 2023/15/0054 ).

.

Rz 1110c wird geändert (Judikatur)

1110c

Bei der Anschaffung von Beteiligungen an ausländischen Gruppenmitgliedern war ursprünglich keine Firmenwertabschreibung vorgesehen. Dennoch können sich Steuerpflichtige auch beim Erwerb von Beteiligungen an im EU/EWR-Ausland ansässigen Körperschaften auf den in der Übergangsregelung des § 26c Z 47 KStG 1988 normierten Vertrauensschutztatbestand berufen (VwGH 19.12.2024, Ra 2023/15/0054 ). Wie beim Erwerb von Inlandsbeteiligungen ist jedoch im Zweifelsfall die Erbringung eines Nachweises durch den Steuerpflichtigen darüber geboten, dass der steuerliche Vorteil der Firmenwertabschreibung in die Überlegungen bei der Kaufpreisbemessung tatsächlich einbezogen wurde und somit eine wertbeeinflussende Rolle bei der Kaufpreiskalkulation gespielt hat (VwGH 19.12.2024, Ra 2023/15/0054 sowie VwGH 17.11.2022, Ro 2022/15/0023 ; vgl. auch Rz 1110b). Bei jenen Steuerpflichtigen, die eine im EU/EWR-Ausland ansässige Körperschaft zeitnah innerhalb weniger Jahre nach dem Erwerb in die Unternehmensgruppe einbezogen haben und (aufgrund von unionsrechtlichen Überlegungen) bei erstmaliger Abgabe der Steuererklärung für das Jahr der Einbeziehung in die Unternehmensgruppe die Firmenwertabschreibung erkennbar geltend gemacht haben, wird in der Regel davon ausgegangen werden können, dass die Firmenwertabschreibung Einfluss auf die Kaufpreisbemessung haben konnte. Allerdings kann auch ein alternativer Nachweis über die Kaufpreisbeeinflussung erbracht werden. Die Firmenwertabschreibung steht daher im Lichte des verfassungsrechtlichen Vertrauensschutzes in derartigen Fällen auch für Veranlagungszeiträume ab 2014 bei Erfüllung der allgemeinen Voraussetzungen zu.

Rz 1127 wird geändert (Judikatur)

1127

Ein Erwerb von einer konzernzugehörigen Körperschaft liegt dann vor, wenn zum Zeitpunkt der Anschaffung der Beteiligung an der inländischen Zielgesellschaft bereits ein Konzernverhältnis zwischen veräußernder und erwerbender Gesellschaft bestand oder Käufer und Verkäufer zu diesem Zeitpunkt unmittelbar oder mittelbar von demselben Gesellschafter beherrscht wurden (VwGH 6.7.2020, Ro 2019/13/0018). Handelt es sich bei dem Käufer und Verkäufer um unter einheitlicher Leitung stehende Körperschaften, stellt ein treuhändiger Erwerb von Beteiligungen keine fremdbezogene Anschaffung dar (VwGH 26.6.2024, Ro 2021/15/0012 ).

Rz 1224 wird geändert (Judikatur)

1224

In den Fällen der Nichtoption bleiben Wertänderungen aus internationalen Schachtelbeteiligungen grundsätzlich außer Ansatz (§ 10 Abs. 3 Satz 1 KStG 1988). Erfolgt aber ein tatsächlicher und endgültiger Vermögensverlust durch Untergang (Liquidation oder Insolvenz) der internationalen Schachtelbeteiligung, soll dieser zur Vermeidung von unbilligen Härten ausnahmsweise steuerwirksam sein. Die Bestimmung schließt es einerseits aus, ohne tatsächlichem und endgültigem Vermögensverlust Wertänderungen der internationalen Schachtelbeteiligung steuerlich zu berücksichtigen, ermöglicht es andererseits aber auch, bei tatsächlichem und endgültigem Vermögensverlust diesen bei Untergang der internationalen Schachtelbeteiligung in vollem Umfang steuerlich zu berücksichtigen. Innerhalb der Gruppenbesteuerung finden jedoch die Bestimmungen des § 10 Abs. 3 zweiter Satz KStG 1988 keine Anwendung, weil § 9 Abs. 7 KStG 1988 als lex specialis innerhalb der Gruppenbesteuerung der Regelung des § 10 Abs. 3 zweiter Satz KStG 1988 vorgeht (VwGH 16.4.2024, Ro 2023/13/0003 ).

Im Falle einer Liquidation steht der Vermögensverlust, den die Gesellschaft durch ihre Beteiligung an der liquidierten Gesellschaft erlitten hat, erst nach Beendigung des Insolvenzverfahrens bzw. nach Abschluss der Liquidation , der Höhe nach "endgültig" fest (VwGH 31.3.2017, Ro 2014/13/0042). Von einem "Untergang" der ausländischen Körperschaft, der zu einem Ausscheiden der Beteiligung aus dem Betriebsvermögen der Gesellschaft iSd § 12 Abs. 3 KStG 1988 führt, kann erst dann gesprochen werden, wenn kein Abwicklungsbedarf mehr vorhanden ist (VwGH 31.3.2017, Ro 2014/13/0042). Damit können alle die untergegangene Beteiligung betreffenden Anschaffungskosten im Jahr der Beendigung der freiwilligen oder insolvenzbedingten Liquidation steuerlich abgesetzt werden. Der eingetretene Verlust ist allerdings um steuerfreie Gewinnanteile aller Art zu kürzen, die innerhalb der letzten fünf Wirtschaftsjahre vor dem Wirtschaftsjahr der Liquidationseröffnung bzw. des Eintrittes der Insolvenz angefallen sind. Der so ermittelte Verlust ist gemäß § 12 Abs. 3 Z 2 KStG 1988 zu siebenteln.

Rz 1263 wird geändert (GemRefG 2023, Verweisanpassung)

1263

Zu den abzugsfähigen Zuwendungen (§§ 4a bis 4c EStG 1988 idF GemRefG 2023) siehe EStR 2000 Rz 1305 bis 1370.

Rz 1326 wird geändert (Klarstellung)

1326

Die nach § 5 Z 6 KStG 1988 von der unbeschränkten Steuerpflicht befreiten Vereine (siehe VereinsR 2001 Rz 319 bis 321) sind beschränkt steuerpflichtig mit den (weitgehend dem Steuerabzug unterliegenden) Einkünften nach Maßgabe des § 21 Abs. 2 und 3 KStG 1988 und gegebenenfalls unbeschränkt steuerpflichtig mit betrieblichen Einkünften (entbehrlicher Hilfsbetrieb im Sinne des § 45 Abs. 1 und 1a BAO, begünstigungsschädlicher Geschäftsbetrieb im Sinne des § 45 Abs. 3 BAO, gewinnorientierte Land- und Forstwirtschaften und Gewerbebetriebe, soweit keine Ausnahmegenehmigung für sie gemäß § 44 Abs. 2 oder § 45a BAO vorliegt). Gewinne aus einem unentbehrlichen Hilfsbetrieb (§ 45 Abs. 2 BAO) sind als Zufallseinkünfte steuerfrei. Ein Betrieb, der nur als Geldbeschaffungsquelle für die Erfüllung des begünstigten Zweckes dient, kann nicht als unentbehrlicher Hilfsbetrieb angesehen werden (vgl. etwa VwGH 26.5.2021, Ra 2019/15/0046 zum Verkauf von Grundstücken zur bloßen Finanzierung der Vereinszwecke; VwGH 22.9.2005, 2001/14/0037). Unterliegt ein Verein mangels Erfüllung der maßgeblichen Voraussetzungen (§§ 34 ff BAO) von vornherein nicht oder ab einem bestimmten Jahr nicht mehr der Steuerbefreiung des § 5 Z 6 KStG 1988, ist er oder wird er unbeschränkt steuerpflichtig (siehe auch § 18 Abs. 2 KStG 1988 ).

Rz 1509 wird geändert (Verweisanpassung)

1509

Durch § 94 Z 6 lit. e EStG 1988 wird erreicht, dass folgende Zuwendungen von Privatstiftungen in unbegrenzter Höhe von der Verpflichtung zum Kapitalertragsteuerabzug ausgenommen sind, wenn die jeweils vorgesehene Zweckverwendung gegeben ist:

- Bei der empfangenden Körperschaft liegen Einkünfte vor, die gemäß § 3 Abs. 1 Z 3 lit. b oder c EStG 1988 steuerbefreit sind, oder

- die empfangende Körperschaft ist eine begünstigte Einrichtung gemäß § 4a EStG 1988 oder

- es liegt eine freigebige Zuwendung zu Vermögensausstattung von spendenbegünstigten Stiftungen oder vergleichbaren Vermögensmassen gemäß § 4b EStG 1988 vor oder

- es liegt eine freigebige Zuwendung an die Innovationsstiftung für Bildung (§ 1 ISBG) sowie an deren Substiftungen gemäß § 4c EStG 1988 vor.

EStR 2000 Rz 1305 ff , Rz 1350 ff sowie Rz 1365 ff sind sinngemäß anzuwenden.

§ 21 Abs. 2 Z 6 KStG 1988 soll gewährleisten, dass die oben angeführten Zuwendungen in unbegrenzter Höhe von der beschränkten Steuerpflicht befreit sind.

Rz 1572a wird geändert (GemRefG 2023, Verweisanpassung)

1572a

- Freigebige Zuwendungen an bestimmte begünstigte Einrichtungen gemäß § 4a oder § 18 Abs. 1 Z 7 EStG 1988,

- freigebige Zuwendungen zur Vermögensausstattung von spendenbegünstigten Stiftungen oder vergleichbaren Vermögensmassen gemäß § 4b oder § 18 Abs. 1 Z 8 EStG 1988 und

- freigebige Zuwendungen an die Innovationsstiftung für Bildung (§ 1 ISBG) sowie an deren Substiftungen gemäß § 4c EStG 1988 oder § 18 Abs. 1 Z 9 EStG 1988

können als Sonderausgabe von den zwischensteuerpflichtigen Einkünften gemäß § 13 Abs. 3 und Abs. 4 KStG 1988 abgesetzt werden, soweit diese Spenden nicht bereits im Rahmen der Ermittlung des Einkommens berücksichtigt wurden. Der Abzug ist allerdings nur bis zu einem Betrag von 10% der gesamten zwischensteuerpflichtigen Einkünfte zulässig.

Bei Zuwendungen an die Innovationsstiftung für Bildung gilt § 4c Abs. 2 EStG 1988 entsprechend (siehe dazu EStR 2000 Rz 1368 ff). Außerdem sind freigebige Zuwendungen an die Innovationsstiftung für Bildung bis zu einem Höchstbetrag von 500.000 Euro jedenfalls als Sonderausgabe abzuziehen, wobei durch den Abzug die zwischensteuerpflichtigen Einkünfte höchstens auf null reduziert werden können. Der Höchstbetrag von 500.000 Euro reduziert sich um den Betrag der Zuwendungen, der im Rahmen der Ermittlung des Einkommens im selben Kalenderjahr gemäß § 4c und § 18 Abs. 1 Z 9 EStG 1988 berücksichtigt wurde ( § 13 Abs. 1 Z 4 KStG 1988 ).

Rz 1583 wird geändert (AbgÄG 2024)

1583

Voraussetzung für die Bildung einer Unternehmensgruppe ist ein schriftlicher Gruppenantrag.

Im Gruppenantrag sind sowohl der Gruppenträger als auch alle (auch die ausländischen) Gruppenmitglieder zu nennen. Bei fehlender Nennung ist eine Einbeziehung der betreffenden Körperschaft in die Unternehmensgruppe nicht möglich.

Der Gruppenantrag ist von den gesetzlichen Vertretern des Gruppenträgers und aller einzubeziehenden inländischen Körperschaften zu unterfertigen (firmenmäßige Zeichnung). Wer gesetzlicher Vertreter ist und wie die firmenmäßige Zeichnung zu erfolgen hat, richtet sich nach dem Firmenbuch. Eine Unterfertigung durch einen gewillkürten Vertreter (zB Steuerberater) ist nur dann zulässig, wenn er von den gesetzlichen Vertretern speziell dazu bevollmächtigt wurde (Spezialvollmacht).

Da sich für ausländische Gruppenmitglieder aus der Einbeziehung in die Unternehmensgruppe hinsichtlich der Besteuerung im Ausland keine Auswirkungen oder Änderungen ergeben, müssen ausländische Gruppenmitglieder den Gruppenantrag auch nicht unterfertigen. Sollte ein ausländisches Gruppenmitglied den Gruppenantrag dennoch unterfertigen, ist dies rein informativ und schadet dem Gruppenantrag nicht; eine solche Unterfertigung hat keine Auswirkungen auf die Gruppenbildung.

Als Gruppenantrag sind die standardisierten Formulare G 1 bis G 4a zu verwenden. Die Formulare für den Gruppenantrag sind in Form eines "Baukastensystems" zusammengestellt. Die Antragsbestandteile sind hierbei auf die Formulare G1 bis G 4a aufgeteilt.

Für Gruppenanträge bis zum 31.12.2024 gilt Folgendes:

Neben der Übermittlung der eigenhändig unterfertigten amtlichen Vordrucke auf dem Postweg liegt eine zulässige Form der Einbringung des Gruppenantrags auch dann vor, wenn die amtlichen Vordrucke von den gesetzlichen Vertretern des Gruppenträgers und aller einzubeziehenden inländischen Körperschaften jeweils mittels qualifizierter elektronischer Signatur unterfertigt und vom Gruppenträger in der Funktion "sonstige Anbringen" in FinanzOnline hochgeladen werden.

Für Gruppenanträge nach dem 31.12.2024 gilt Folgendes:

Eine zulässige Form der Einbringung des Gruppenantrags liegt künftig gemäß § 9 Abs. 8 KStG 1988 idF AbgÄG 2024 auch dann vor, wenn die amtlichen Vordrucke von den gesetzlichen Vertretern des Gruppenträgers und aller einzubeziehenden inländischen Körperschaften jeweils mittels qualifizierter elektronischer Signatur unterfertigt sind und vom Gruppenträger unter Verwendung der dafür vorgesehenen Funktion in FinanzOnline hochgeladen werden. Da zum Inkrafttretenszeitpunkt die diesbezüglichen technischen Voraussetzungen in FinanzOnline noch nicht vorliegen, ist eine Einbringung des Gruppenantrages über die Funktion "sonstige Anbringen" bis 30.6.2025 weiterhin zulässig.

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Schlagworte: | GemRefG 2023 |