Im Folgenden gibt das Bundesministerium für Finanzen seine Rechtsansicht über die steuerliche Beurteilung von Photovoltaikanlagen und Energiegemeinschaften bekannt. Dieser Erlass ersetzt

- a. den Erlass des BMF vom 24.2.2014, BMF-010219/0488-VI/4/2013, BMF-AV Nr. 8/2014, (Steuerliche Beurteilung von Photovoltaikanlagen - Photovoltaikerlass) sowie

- b. den Erlass des BMF vom 13.10.2014, BMF-010220/0177-VI/9/2014, BMF-AV Nr. 147/2014, betreffend die Änderung des Erlasses des Bundesministeriums für Finanzen vom 24. Februar 2014, BMF-010219/0488-VI/4/2013 (Steuerliche Beurteilung von Photovoltaikanlagen - Photovoltaikerlass), soweit er die Elektrizitätsabgabe betrifft.

Der Erlass ist ab der Veranlagung 2025 anzuwenden, insoweit im Folgenden nichts Abweichendes geregelt ist. Der Steuerpflichtige kann sich auch für frühere Veranlagungen auf die Anwendung des gegenständlichen Erlasses berufen.

1.1. Begriffsbestimmungen

1.1.1. Photovoltaikanlagen

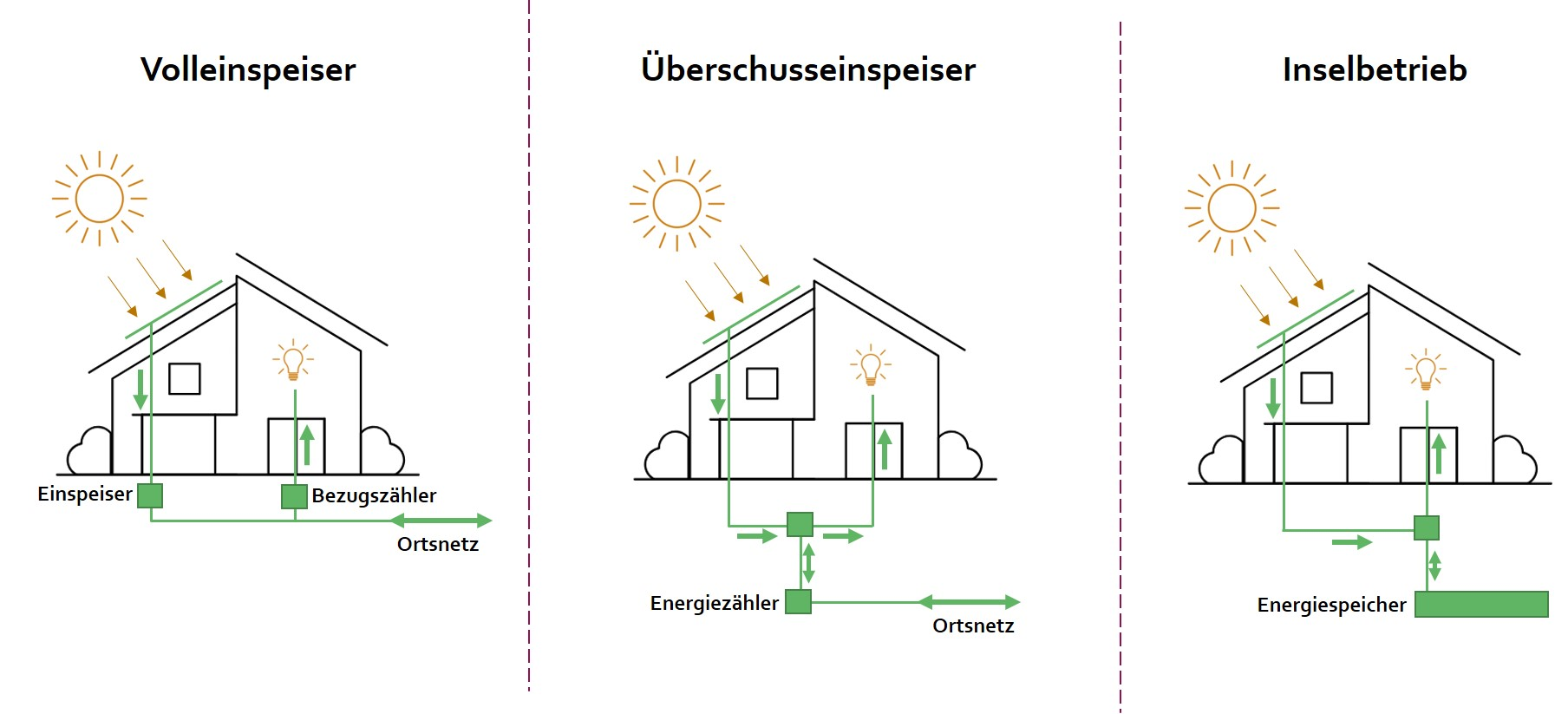

Bei Photovoltaikanlagen werden drei verschiedene Nutzungstypen unterschieden:

Abbildung 1: Nutzungstypen bei Photovoltaikanlagen

Beim Volleinspeiser wird die gesamte erzeugte Energie direkt in das Ortsnetz eingespeist und an ein Energieversorgungsunternehmen oder die OeMAG (Abwicklungsstelle für Ökostrom Österreich) verkauft. Der für den Eigenbedarf benötigte Strom wird zur Gänze von einem Energieversorgungsunternehmen aus dem Ortsnetz bezogen.

Beim Überschusseinspeiser wird die erzeugte Energie für den Eigenbedarf (privater Bedarf oder Bedarf eines anderen Betriebs desselben Steuerpflichtigen) verwendet. Der Anteil am erzeugten Strom, der den momentanen Eigenbedarf übersteigt, wird in das Ortsnetz eingespeist und an ein Energieversorgungsunternehmen, die OeMAG oder eine Energiegemeinschaft geliefert. In Zeiten, in denen die selbst erzeugte Energie für den Eigenbedarf nicht ausreicht, wird der zusätzlich benötigte Strom aus dem Ortsnetz bezogen, das heißt von einem Energieversorgungsunternehmen eingekauft.

Der Inselbetrieb ist nur für die Eigenbedarfsdeckung vorgesehen, der Überschuss wird in Batterien gespeichert. Diese Form findet man insbesondere dort, wo eine Stromversorgung durch das Ortsnetz nicht möglich ist (zB bei Schutzhütten).

1.1.2. Energiegemeinschaften

Eine Energiegemeinschaft ist ein Zusammenschluss von mindestens zwei Teilnehmern zur gemeinsamen Produktion, Speicherung und Verwertung von Energie.

Abbildung 2: Energiegemeinschaft

Quelle: Österreichische Koordinationsstelle für Energiegemeinschaften (https://energiegemeinschaften.gv.at/downloads/das-leben-einer-energiegemeinschaft/ )

Es gibt drei Modelle, um die gemeinsame Nutzung einer oder mehrerer Energieerzeugungsanlagen umzusetzen:

- Gemeinschaftliche Erzeugungsanlage (GEA),

- Erneuerbare-Energie-Gemeinschaft (EEG),

- Bürgerenergiegemeinschaft (BEG).

1.2. Leistungsfähigkeit und Nutzungsdauer von Photovoltaikanlagen

Die Leistungsfähigkeit von Photovoltaikanlagen wird in kWp Nennleistung angegeben, wobei bei derzeitigem technischem Stand 1 kWp Nennleistung etwa einer zu erwartenden Jahresproduktion von ca. 1.000 kWh entspricht.Soweit die Anlage Zwecken der Einkünfteerzielung dient, sind die Anschaffungskosten der Photovoltaikanlage nach allfälliger Kürzung um eine steuerfreie Investitionsförderung gemäß § 7 EStG 1988 auf die betriebsgewöhnliche Nutzungsdauer verteilt abzuschreiben. Darunter ist die Dauer der normalen technischen und wirtschaftlichen Nutzbarkeit zu verstehen (VwGH 20.11.1996, 92/13/0304). Maßgebend ist die objektive Möglichkeit der Nutzung des Wirtschaftsgutes (VwGH 7.9.1993, 93/14/0081).Laut Angaben der Hersteller sind Photovoltaikanlagen 20 Jahre und länger betriebsfähig. Viele Hersteller übernehmen auch eine Garantie, idR für eine Lebensdauer von zumindest 20 Jahren. In den EStR 2000 Anhang I wird bei Photovoltaikanlagen von einer Nutzungsdauer von 20 Jahren ausgegangen.

Es ist daher nicht zu beanstanden, der AfA gemäß § 7 EStG 1988 eine betriebsgewöhnliche Nutzungsdauer von 20 Jahren zu Grunde zu legen.

1.3. Offenlegungs- und Wahrheitspflicht

Eigentümer von Photovoltaikanlagen und Energiegemeinschaften trifft die Offenlegungs- und Wahrheitspflicht gemäß § 119 BAO.Randzahlen 6 bis 9: derzeit frei

Zusatzinformationen:

Betroffene Normen:

- § 7 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988

- § 119 BAO, Bundesabgabenordnung, BGBl. Nr. 194/1961