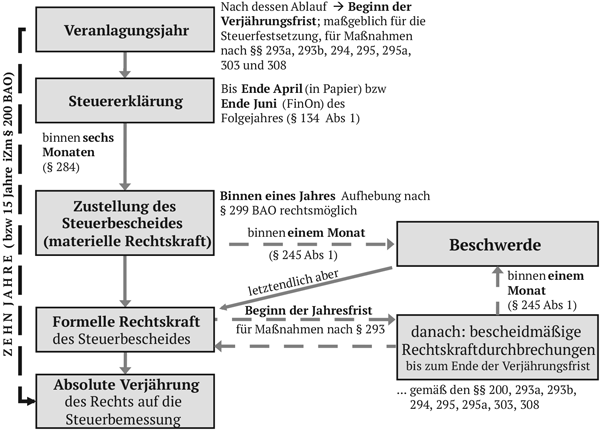

Allgemeine Zeittafel für das Abgabenverfahren aufgrund einer Steuererklärung:

Der Bemessung der Abgaben hat, sofern eine Erklärungspflicht nach §§ 133–140 BAO vorliegt, die Prüfung der Abgabenerklärung voranzugehen (vgl VwGH 26.11.2015, 2012/15/0023).