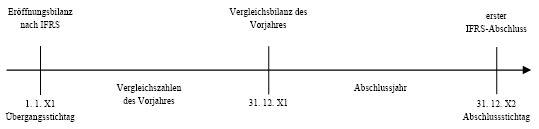

Die IFRS sind erstmals zum Übergangsstichtag anzuwenden. Der Übergangsstichtag (date of transition) ist der Beginn der ersten Periode, für die IFRS-konforme Vergleichszahlen vollständig dargestellt werden (IFRS 1 Anhang A; bei erstmaliger Anwendung der IFRS zum 31. 12. 2020 wäre der Übergangsstichtag i.d.R. der 1. 1. 2019). Zum Übergangsstichtag wird eine IFRS-Eröffnungsbilanz aufgestellt. Diese muss auch im ersten IFRS-Abschluss dargestellt werden (IFRS 1.6).