Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | UmgrStG, Umgründungssteuergesetz, BGBl. Nr. 699/1991 |

Schlagworte: | Umgründungen, Umgründungssteuerrichtlinien 2002, UmgrStR 2002, Wartungserlass |

Verweise: | UmgrStR 2002, Umgründungssteuerrichtlinien 2002 |

Durch diesen Erlass erfolgen in den UmgrStR 2002 neben der laufenden Wartung

- Anpassungen und Aktualisierungen aufgrund der seit der letzten Wartung erfolgten rechtlichen Änderungen, insbesondere jene durch

- das Abgabenänderungsgesetz 2024 (AbgÄG 2024), BGBl. I Nr. 113/2024,

- die Verordnung des Bundesministers für Finanzen über die Meldung einer Umgründung nach § 13 Abs. 1 des Umgründungssteuergesetzes (Umgründungsmeldeverordnung - UmgrMV), BGBl. II Nr. 247/2024,

- das Genossenschaftsrechts-Änderungsgesetz 2024 (GenRÄG 2024), BGBl. I Nr. 133/2024,

sowie

- sonstige allgemeine Wartungen, Klarstellungen, formale Anpassungen, Fehlerkorrekturen und Textstraffungen (alte Rechtslage).

Die Änderungen gegenüber dem bisherigen Text sind durch Fettdruck gekennzeichnet; entfallender Text ist als markiert.

Insbesondere wird im UmgrStR 2002 - Wartungserlass 2025 Folgendes behandelt

(überblicksartige Darstellung der wesentlichen Änderungen):

Randzahl(en) | Änderungen im Überblick |

Insb. 1515, 1534 f, 1541, 1544 f, 1547 f, 1549, 1551, 1566, 1568, 1603a, 1640 ff, 1643, 1643a | Die mit dem AbgÄG 2024 - spiegelbildlich zu Einlagen in Personengesellschaften - eingeführte Regelung für Entnahmen aus Personengesellschaften (§ 32 Abs. 3 Z 2 EStG 1988) und die damit einhergehende "Teilrealisierung" hinsichtlich der Fremdquote bei "verunglückten Realteilungen" (§ 24 Abs. 7 EStG 1988) und Realteilungen ohne Vorsorge (§ 29 Abs. 1 iVm § 24 Abs. 2 UmgrStG) werden eingearbeitet. |

Insb. 1416 f, 1422, 1444 f, 1508a | Im Hinblick auf "Einlagen" in Personengesellschaften (§ 32 Abs. 3 Z 1 EStG 1988) und den mit dem AbgÄG 2024 erweiterten Schlussteil der Bestimmung werden Verweisanpassungen bzw. Ergänzungen aufgenommen. |

Insb. 785a ff, 801, 801a, 802, 1339a, 1540 | Die für die strukturierteMeldung von nach dem 30.6.2025 vertraglich unterfertigten Einbringungen, Zusammenschlüssen und Realteilungen bei Finanzamtszuständigkeit anwendbare Umgründungsmeldeverordnung ( UmgrMV ) wird eingearbeitet und dafür in Art. III ein eigener neuer Abschnitt vorgesehen, der auch für Art. IV und Art. V relevant ist. Dabei werden insbesondere Ausführungen zum "meldenden Steuerpflichtigen", zur Form der Meldung, zum Verhältnis von Meldung und Anzeige, zur Möglichkeit einer kombinierten Meldung/Anzeige, zu den Inhalten und Anforderungen an eine vollständige Meldung sowie technische Hinweise aufgenommen. |

1902 ff | Zur strukturierten Anzeige einer Umgründung gemäß § 43 Abs. 1 UmgrStG werden Präzisierungen vorgenommen. |

731a, 732a, 1031 | Es werden Aussagen zur Einbringungsfähigkeit gemäß Art. III UmgrStG sowie zum Gegenleistungscharakter von Unternehmenswertanteilen an FlexKap aufgenommen. |

973b, 973c | Es werden Präzisierungen betreffend rückwirkende Entgeltsvereinbarungen gemäß § 18 Abs. 3 UmgrStG idF AbgÄG 2023 aufgenommen. |

694c | Es werden ergänzende Ausführungen zur Teilung und Parifizierung von Liegenschaften vorgenommen. |

928 | Zum Anwendungsbereich des Aufwertungswahlrechts für Grund und Boden gemäß § 16 Abs. 6 UmgrStG bei der Einbringung von Mitunternehmeranteilen werden Klarstellungen aufgenommen. |

722 | Es werden Klarstellungen zu rückwirkenden Maßnahmen gemäß § 16 Abs. 5 Z 3 UmgrStG bei der Einbringung von Mitunternehmeranteilen aufgenommen. |

44a, 44b, 860ga, 860gc | Der Beurteilungsmaßstab für das Vorliegen eines "sonstigen Ausscheidens" aufgrund von Folgeumgründungen wird präzisiert. |

452 | Aktuelle Rechtsprechung des VwGH wird berücksichtigt. |

Insb. 22, 31, 41, 158 f, 233, 296, 317b, 1810a ff | Es werden Redaktionsversehen beseitigt bzw. Textstraffungen vorgenommen. |

Im Detail ergehen folgende Änderungen:

Rz 22 wird wie folgt geändert (Redaktionsversehen):

22

§ 1 Abs. 1 und Abs. 2 UmgrStG enthalten zwei Anwendungsvoraussetzungen für die Geltung des Art. I UmgrStG, nämlich […]

[…]

Rz 31 wird im letzten Bullet-Point wie folgt geändert (Redaktionsversehen):

31

[…]

- Grenzüberschreitende Verschmelzungen von Kapitalgesellschaften aufgrund des EU-UmgrG, BGBl. I Nr. 78/2023 (bis 31.7.2023 aufgrund des EU-VerschG).

Rz 41 wird wie folgt geändert (Redaktionsversehen):

41

[…]

Aufgrund des EU-Umgründungsgesetzes (EU-UmgrG), BGBl. I Nr. 78/2023 (bis 31.7.2023 aufgrund des EU-VerschG, BGBl. I Nr. 72/2007), sind grenzüberschreitende Verschmelzungen […]. […]

Rz 44a wird wie folgt geändert:

1.1.4.3.2. Ratenzahlungskonzept ab 1.1.2016

44a

[…]

Scheidet ein verschmelzungsbedingt unter Anwendung des Ratenzahlungskonzepts übernommenes Vermögen aus der übernehmenden ausländischen Körperschaft auf Grund einer Folgeumgründung nach ausländischem Abgabenrecht ohne Gewinnverwirklichung (Buchwertfortführung) aus und könnte die Folgeumgründung auch nach dem UmgrStG steuerneutral erfolgen, gehen noch offene Ratenzahlungen auf den Rechtsnachfolger dieser Folgeumgründung über, sofern es sich bei diesem um eine in der Anlage zum UmgrStG genannte EU-Gesellschaft oder eine vergleichbare Gesellschaft eines EWR-Staates (Norwegen, Liechtenstein und Island) handelt. Für die Beurteilung, ob die Folgeumgründung nach dem UmgrStG steuerneutral erfolgen könnte, ist entscheidend, ob die nach ausländischem Recht erfolgende Umgründung die typologischen Wesensmerkmale einer nach dem UmgrStG begünstigten Umgründung abstrakt erfüllt; auf die Erfüllung von Formalvoraussetzungen des UmgrStG (zB Anzeige, Meldung, Bilanzen etc.) ist dabei folglich nicht abzustellen. Erfolgt hingegen anlässlich der Folgeumgründung nach ausländischem Abgabenrecht eine Gewinnverwirklichung oder könnte diese nach dem UmgrStG nicht steuerneutral erfolgen, liegt ein sonstiges Ausscheiden vor, das die vorzeitige Fälligstellung noch offener Raten bewirkt.

Beispiel Fortsetzung Variante 3:

Bringt die übernehmende deutsche X-AG den Anteil an der T-AG später nach ausländischem Umgründungssteuerrecht zu Buchwerten in eine im selben Staat ansässige Kapitalgesellschaft ein und könnte die Einbringung auch nach dem UmgrStG steuerneutral erfolgen, liegt kein Umstand vor, der zu einer vorzeitigen Fälligstellung noch offener Raten bei der X-AG führt.

[…]

Rz 44b wird wie folgt geändert:

1.1.4.3.3. Nichtfestsetzungskonzept bis 31.12.2015

44b

[…]

Bei Verschmelzungen unter Anwendung des Nichtfestsetzungskonzeptes geht der Nichtfestsetzungsantrag im Fall einer (nach ausländischem Abgabenrecht sowie nach dem UmgrStG; siehe Rz 44a) steuerneutralen Folgeumgründung auf den Rechtsnachfolger über und es kommt erst bei Realisierung durch den Rechtsnachfolger zu einer Festsetzung der Steuerschuld, sofern es sich bei diesem um eine in der Anlage zum UmgrStG genannte Gesellschaft oder eine vergleichbare Gesellschaft eines EWR-Staates mit umfassender Amts- und Vollstreckungshilfe (bis 31.12.2015 waren das Norwegen und Liechtenstein) handelt.

Fortsetzung des Beispiels:

Die übernehmende X-AG bringt die von ihr verschmelzungsbedingt übernommene Beteiligung an der T-GmbH zum 31.12.11 nach ausländischem Umgründungssteuerrecht zu Buchwerten in eine im selben Staat ansässige Kapitalgesellschaft ein. Auch nach dem UmgrStG könnte die Folgeumgründung steuerneutral erfolgen. Die Steuerhängigkeit bleibt daher weiter bestehen und der Nichtfestsetzungsantrag weiterhin aufrecht, bis die übernehmende Gesellschaft die Beteiligung an der T-GmbH veräußert oder ein sonstiges Ausscheiden vorliegt.

[…]

In Rz 45 wird der erste Bullet-Point wie folgt geändert (Redaktionsversehen):

45

Auf Export-Verschmelzungen auf übernehmende

- in der Anlage zum UmgrStG genannte Körperschaften außerhalb des Regelungsbereiches des SEG, des SCEG und ab 1.8.2023 des EU-UmgrG (bis 31.7.2023 EU-Verschmelzungsgesetzes)

- […]

Rz 157 wird wie folgt geändert:

157

Zur steuerlichen Anerkennung der Rückwirkung siehe Rz 87. Sollte die ausländische Verschmelzung infolge Zurückweisung seitens des zuständigen ausländischen Registergerichtes nicht zustande kommen, ergeben sich mangels eines Vermögensübergangs keine steuerlichen Folgen im Inland. Sollte mangels einer ausländischen Fristenregelung die Anzeige nach § 43 Abs. 1 UmgrStG der im Ausland wirksam zustande gekommenen Verschmelzung bei dem für die übertragende Körperschaft zuständigen inländischen Finanzamt nicht innerhalb der Neunmonatsfrist erfolgen, stellt dies eine Finanzordnungswidrigkeit im Sinne des § 51 FinStrG dar. Eine Anzeigepflicht nach § 43 Abs. 1 UmgrStG mittels Umgr 1 besteht bei einer ausländischen Verschmelzung jedoch nur, wenn dabei auch inländisches Vermögen mitübertragen wird; das bloße Bestehen von inländischen Anteilsinhabern begründet folglich keine Anzeigepflicht für die Vermögen übertragenden und übernehmenden ausländischen Körperschaften.

Rz 158 wird wie folgt geändert (Textstraffung):

158

[…] Soweit hinsichtlich des inländischen Vermögens infolge einer Einschränkung des Besteuerungsrechtes der Republik Österreich Art. I UmgrStG nicht anwendbar ist, gilt die Tauschneutralität der Z 1 auch für Anteilsinhaber, die in einem Staat der EU (somit auch inländische Anteilsinhaber) oder des EWR mit umfassender Amts- und Vollstreckungshilfe (Norwegen, Liechtenstein und Island) ansässig sind (§ 5 Abs. 1 Z 3 UmgrStG).

Rz 159 wird wie folgt geändert (Redaktionsversehen):

159

Aus § 3 Abs. 1 Z 1 UmgrStG ergibt sich die Buchwertfortführungspflicht. Die übernehmende Körperschaft hat die in der steuerlichen Verschmelzungsbilanz der übertragenden Körperschaft gemäß § 2 UmgrStG angesetzten Werte (Buchwerte gemäß § 2 Abs. 1 UmgrStG, siehe Rz 89 ff, oder im Rahmen des Wahlrechtes gemäß § 2 Abs. 2 UmgrStG aufgewertete Bilanzansätze, siehe Rz 101 ff) zwingend fortzuführen (Buchwertverknüpfung).

Dadurch wird sichergestellt, dass die in der Verschmelzung im übertragenen Vermögen enthaltenen stillen Reserven auch nach der Verschmelzung beim Rechtsnachfolger steuerhängig bleiben.

Zum Steuerverstrickungserfordernis als Anwendungsvoraussetzung des Art. I UmgrStG siehe Rz 54 ff.

Rz 233 wird wie folgt geändert (Textstraffung):

233

Die Kürzung bezieht sich auf den vollen Betrag der Teilwertabschreibung (abzüglich späterer Zuschreibungen), unabhängig davon, in welchem Ausmaß sie nach der Siebentelverteilung nach § 12 Abs. 3 Z 2 KStG 1988 bis zum Verschmelzungsstichtag tatsächlich bereits geltend gemacht werden konnte.

[…]

Rz 296 wird wie folgt geändert:

296

Da bei Unterbleiben einer Anteilsgewährung infolge identer Beteiligungsverhältnisse die Veränderung einer internationalen Schachtelbeteiligung nur dann in Betracht kommt, wenn bereits vor der Verschmelzung eine 10-prozentige - oder höhere - Beteiligung an der übernehmenden Körperschaft bestand, ist § 5 Abs. 7 Z 1 UmgrStG nur für den Fall anwendbar, dass die ausländische übertragende Körperschaft nicht einer inländischen Kapitalgesellschaft vergleichbar ist (zB Verschmelzung einer ausländischen Genossenschaft mit einer ausländischen vergleichbaren Kapitalgesellschaft; vgl. KStR 2013 Rz 1204 f).

Rz 317b wird wie folgt geändert (Redaktionsversehen):

317b

Bei rechtsformübergreifenden Verschmelzungen (§ 234a und § 234b AktG) sowie auch bei grenzüberschreitenden Verschmelzungen nach dem EU-UmgrG, BGBl. I Nr. 78/2023 (bis 31.7.2023 nach dem EU-VerschG, BGBl. I Nr. 72/2007), und der Gründung einer SE durch Verschmelzung ist die Barabfindung widersprechender Gesellschafter der übertragenden Gesellschaft(en) durch die übernehmende bzw. neue Gesellschaft oder einen Dritten vorgesehen (§ 234b Abs. 3 AktG; § 40 EU-UmgrG bzw. § 10 Abs. 1 EU-VerschG; § 21 SEG).

[…]

Rz 349 wird wie folgt geändert:

349

Die Gruppenbesteuerung ist von folgenden Eckwerten getragen:

- Die Bildung einer Unternehmensgruppe ist optional.

- Einzige materielle Voraussetzung ist eine ausreichende finanzielle Verbindung zwischen den gruppenfähigen Körperschaften während des gesamten Wirtschaftsjahres der Beteiligungskörperschaft.

- Formelle Voraussetzung für die Gruppenbildung ist ein Gruppenantrag und eine bescheidmäßige Feststellung des Vorliegens der Voraussetzungen für die Gruppenbildung.

- Gruppenträger können unbeschränkt steuerpflichtige operative wie vermögensverwaltende Kapitalgesellschaften und unter § 7 Abs. 3 KStG 1988 fallende Genossenschaften, Beteiligungsgemeinschaften ("Mehrmüttergruppen") sowie beschränkt steuerpflichtige EU- und EWR-Körperschaften sein, die mit einer Zweigniederlassung protokolliert sind und die Beteiligungen an Gruppenmitgliedern in der Zweigniederlassung halten. Zu Konstellationen, in denen aus unionsrechtlichen Gründen trotz fehlender Zweigniederlassung eine Gruppenbildung möglich ist (VwGH 27.3.2024, Ro 2023/13/0018 ), siehe aber KStR 2013 Rz 1024a .

- Gruppenmitglieder können unbeschränkt steuerpflichtige operative wie vermögensverwaltende Kapitalgesellschaften und unter § 7 Abs. 3 KStG 1988 fallende Genossenschaften, sowie vergleichbare ausländische Körperschaften sein, mit deren Ansässigkeitsstaat eine umfassende Amtshilfe besteht (§ 9 Abs. 2 TS 2 KStG 1988 sowie KStR 2013 Rz 1013a).

- Die Unternehmensgruppe bewirkt eine steuerliche Ergebniszurechnung.

- Die Gruppenbesteuerung erfolgt in einer Ebenenzurechnung dahingehend, dass das vom untersten Gruppenmitglied selbstständig ermittelte Einkommen dem nächstbeteiligten Gruppenmitglied und vereinigt mit dem selbstständig ermittelten Einkommen dem nächstbeteiligten Gruppenmitglied zugerechnet wird, bis sämtliche vereinigten Einkommen beim Gruppenträger zusammengefasst und der Besteuerung unterworfen werden.

- Die Zurechnung inländischer Gruppenmitglieder bezieht sich stets auf 100% des Einkommens; die Zurechnung der Verluste ausländischer Gruppenmitglieder erfolgt - sofern auf diese für das jeweilige Wirtschaftsjahr nicht zur Gänze verzichtet wird (vgl. § 9 Abs. 6 Z 6 zweiter Satz KStG 1988 idF AbgÄG 2024) - aliquot im Ausmaß der unmittelbaren Beteiligung in Verbindung mit einer Nachversteuerung mit späteren Gewinnen bzw. mit offenen Verlusten bei Ausscheiden des Mitglieds außerhalb einer Insolvenz oder Liquidation. Zurechenbare Verluste ausländischer Gruppenmitglieder können jedoch nur im Ausmaß von 75% der Summe der eigenen Einkommen sämtlicher inländischer Gruppenmitglieder sowie des Gruppenträgers berücksichtigt werden (§ 9 Abs. 6 Z 6 KStG 1988).

- Teilwertabschreibungen auf Beteiligungen an Gruppenmitgliedern sind steuerneutral ( § 9 Abs. 7 KStG 1988 ), ungeachtet dessen, ob gemäß § 9 Abs. 6 Z 6 zweiter Satz KStG 1988 auf die Verlustzurechnung verzichtet wird (siehe KStR 2013 Rz 1078a ).

- Die Anschaffung einer Beteiligung an unbeschränkt steuerpflichtigen betriebsführenden Körperschaften vor dem 1.3.2014 führt bei nachfolgender Gruppenzugehörigkeit dem Grunde nach zur Abschreibung des im Kaufpreis miterworbenen Firmenwerts.

- Die erforderliche Mindestdauer für die endgültige Anerkennung der Unternehmensgruppe beträgt 3 volle Wirtschaftsjahre.

Hinsichtlich der Einzelheiten der körperschaftsteuerrechtlichen Bestimmungen siehe die KStR 2013 Rz 1004 ff.

Rz 352e wird wie folgt geändert (Redaktionsversehen):

352e

Die Verschmelzung unmittelbar verbundener in- und ausländischer Gruppenmitglieder kann eine Export- oder Importverschmelzung sein, je nach den Beteiligungsverhältnissen kann es zu einer Anteilsgewährung oder einem Unterbleiben kommen (vgl. § 44 Abs. 1 EU-UmgrG bzw. bis 31.7.2023 § 3 Abs. 2 EU-VerschG iVm § 224 AktG).

[…]

Rz 353i wird wie folgt geändert

353i

[…]

Bei unterjährigen Verschmelzungen sind zwei Gruppenveranlagungen durchzuführen, wenn das erste Wirtschaftsjahr des nunmehrigen (neuen) Gruppenträgers, der bisher Gruppenmitglied war, im Jahr des Verschmelzungsstichtages endet. In diesem Fall hat im Jahr des Verschmelzungsstichtages eine abschließende Veranlagung des bisherigen Gruppenträgers und eine erste Veranlagung des neuen Gruppenträgers stattzufinden.

Beispiel:

Die Unternehmensgruppe besteht aus der A-GmbH als Gruppenträger, der 100-prozentigen Tochter B-GmbH und deren 100-prozentigen Tochter C-GmbH. Das Wirtschaftsjahr ist bei allen Gesellschaften das Kalenderjahr. Die A-GmbH wird zum 30.6.X1 auf die B-GmbH verschmolzen, die damit ab 1.7.X1 die Gruppenträgereigenschaft übernimmt.

Im Jahr X1 ist die A-GmbH für das Rumpfwirtschaftsjahr 1.1. bis 30.6.X1 zu veranlagen, dabei kommt es allerdings zu keiner Zurechnung von Einkommen der B-GmbH und C-GmbH. Die Gruppenveranlagung mit der B-GmbH als Gruppenträgerin für X1 bezieht sich auf das Einkommen der B-GmbH für das Wirtschaftsjahr 1.1. bis 31.12.X1, dem das Einkommen der C-GmbH zugerechnet wird.

Rz 407 wird wie folgt geändert:

2.1.1.1. Formwechselnde Umwandlungen

407

Bei formwechselnden Umwandlungen bleibt die Identität des Unternehmens bestehen, das lediglich seine Rechtsform ändert. Rechtsformändernde Umwandlungen finden sich beispielsweise in § 239 AktG (AG auf GmbH), § 245 AktG (GmbH auf AG), § 139 UGB (OG auf KG) oder in §§ 25 f FlexKapGG (FlexKap in GmbH oder AG unter Anwendung der Bestimmungen des GmbHG bzw. AktG ). Da bei diesem Umgründungstyp die juristische Person bzw. die Personengesellschaft bestehen bleibt und auch keine Übertragung des Unternehmens auf einen anderen Rechtsträger erfolgt, ergeben sich bereits nach allgemeinem Steuerrecht keine ertrag- oder verkehrsteuerrechtlichen Konsequenzen. Derartige rein rechtsformwechselnde Umwandlungen werden daher vom UmgrStG nicht erfasst.

Seit dem Genossenschaftsrechts-Änderungsgesetz 2024 (GenRÄG 2024), BGBl. I Nr. 133/2024, besteht im Genossenschaftsgesetz ( GenG ) für Vereine im Sinne des VerG die Möglichkeit einer identitätswahrenden Umwandlung in Genossenschaften ( § 91a Abs. 1 GenG ). Auch bei dieser Umwandlung handelt es sich um keinen übertragenden, sondern einen identitätswahrenden Vorgang, der nicht unter das UmgrStG fällt und grundsätzlich keine ertragsteuerlichen (sowie verkehrs- oder umsatzsteuerrechtlichen) Konsequenzen nach sich zieht. Siehe dazu näher KStR 2013 Rz 22a ff .

Rz 452 wird wie folgt geändert:

452

[…]

Betriebsqualität vermittelt auch die Substanzbeteiligung an einem Betrieb in Form einer Mitunternehmerschaft. Die Mitunternehmerstellung einer umzuwandelnden Kapitalgesellschaft, die sich nur auf die Stellung als Arbeitsgesellschafterin reduziert, kann den nach § 7 Abs. 1 UmgrStG geforderten Betrieb nicht begründen. Ob vermögensverwaltende Tätigkeiten einer Kapitalgesellschaft als Betriebe zu behandeln sind, ist nach einkommensteuerrechtlichen Grundsätzen zu beurteilen (vgl. VwGH 13.3.2024, Ra 2023/15/0111; siehe auch EStR 2000 Rz 5418 ff).

[…]

Rz 547 wird wie folgt geändert (Verweisanpassung):

547

[...]

Zum Stand der auf dem Evidenzkonto erfassten Einlagen sowie der Veränderung des Evidenzkontenstandes aufgrund von vorgelagerten Umgründungen siehe

- den Einlagenrückzahlungs- und Innenfinanzierungserlass des BMF vom 27. September 2017, BMF-010203/0309-IV/6/2017, BMF-AV Nr. 155/2017

- Rz 363 ff (Verschmelzung)

- Rz 626 (Umwandlung)

- Rz 1255 ff (Einbringung)

- Rz 1794 ff (Spaltung)

[...]

Rz 582 wird wie folgt geändert:

582

Die Ausnahmebestimmung des § 10 Z 1 lit. c dritter und vierter Teilstrich UmgrStG ist anzuwenden auf vorbereitende Anteilserwerbe

- durch einen unter § 7 Abs. 3 KStG 1988 bzw. einen vergleichbaren ausländischen fallenden Hauptgesellschafter vor der verschmelzenden Umwandlung der Tochter-Kapitalgesellschaft

- durch eine Kapitalgesellschaft & Co-Mitunternehmerschaft, zB eine GmbH & Co KG, vor einer nachfolgenden verschmelzenden Umwandlung der Tochter-Kapitalgesellschaft, wenn am Tag des Umwandlungsbeschlusses Komplementär der erwerbenden GmbH & Co KG ein Arbeitsgesellschafter und der einzige und damit 100-prozentige Kommanditist eine unter § 7 Abs. 3 KStG 1988 fallende Körperschaft ist

- durch eine Kapitalgesellschaft vor einer nachfolgenden errichtenden Umwandlung der Tochter-Kapitalgesellschaft auf eine Kapitalgesellschaft & Co-Mitunternehmerschaft, zB eine GmbH & Co KG, bei der der umwandlungsbedingt beitretende Komplementär Arbeitsgesellschafter ist und die die Anteile erwerbende Kapitalgesellschaft der einzige und damit 100-prozentige Kommanditist wird.

Als Arbeitsgesellschafter im Sinne des § 10 Z 1 lit. c UmgrStG kommen insbesondere auch natürliche Personen in Betracht.

Im Falle der verschmelzenden Umwandlung auf eine unter § 7 Abs. 3 KStG 1988 fallende Körperschaft, an deren Unternehmen jemand atypisch still beteiligt ist, kommt die Ausnahme nur dann zur Anwendung, wenn der stille Gesellschafter spätestens zum Umwandlungsstichtag oder umwandlungsbedingt ebenfalls zum Umwandlungsstichtag ausscheidet.

Rz 666 wird wie folgt geändert:

666

Der Einbringungsvertrag hat grundsätzlich auch eine exakte Beschreibung jener Wirtschaftsgüter und rechtlichen Umstände zu enthalten, die in der Bilanz nicht aufscheinen (siehe Rz 667 ff). Im Falle der Mitübertragung von Sonderbetriebsvermögen ist auch dieses Vermögen exakt zu definieren. Im Falle der Einbringung von Teilbetrieben sind an die Klarheit der Zuordnung der einzelnen Wirtschaftsgüter zum übertragenen und zu den(m) zurückbehaltenen Teilbetrieb(en) besonders hohe Anforderungen zu stellen. Daher ist bei der Einbringung von Teilbetrieben das nicht betriebsnotwendige Vermögen zu definieren und zuzuordnen, wenn Zweifel bestehen, dass dieses dem eingebrachten Teilbetrieb zuzurechnen ist. Wird eine solche Zuordnung unterlassen, ist unter Berücksichtigung aller Umstände des Einzelfalles zu prüfen, ob diese nicht betriebsnotwendigen Wirtschaftsgüter beim Einbringenden verbleiben oder auf die übernehmende Körperschaft übergehen.

Ein aus dem Privatvermögen eingebrachter Kapitalanteil muss ausreichend beschrieben werden (siehe dazu auch Rz 838 sowie 1906 zur Evidenzpflicht der steuerlichen Anschaffungskosten).

Rz 694c wird wie folgt geändert:

694c

Wird zivilrechtlich eine Realteilung von Grundstücken im Rückwirkungszeitraum vorgenommen, kann auch nur eines der durch die Teilung entstandenen Grundstücke gemäß § 16 Abs. 5 UmgrStG zurückbehalten werden. Für diese Zwecke muss der verbücherungsfähige Teilungsplan zum Tag des Vertragsabschlusses vorliegen und ausdrücklich in den Einbringungsvertrag aufgenommen bzw. diesem angeschlossen werden sowie die Teilung in weiterer Folge auch tatsächlich grundbücherlich durchgeführt werden. Diesfalls kann auch ein etwaiges Aufwertungswahlrecht gemäß § 16 Abs. 6 UmgrStG nur auf einen durch die Teilung entstandenen Grund und Boden angewandt werden (siehe dazu Rz 928). Dabei sind die Anschaffungskosten gleichmäßig auf die durch die Teilung entstehenden Grundstücke zu verteilen.

Beispiel:

A hat in seinem Betriebsvermögen ein als Altvermögen zu qualifizierendes Grundstück (Anschaffungskosten 100). In 2010 erwirbt A das Nachbargrundstück um 500 (Neuvermögen). Die Grundstücke werden grundbücherlich zu einem Grundstück vereinigt und stellen aus ertragsteuerlicher Sicht in weiterer Folge ein einheitliches Wirtschaftsgut dar. Zum 31.12.2018 bringt A einen Teilbetrieb, dem auch das vereinigte Grundstück zuzurechnen ist, gemäß Art. III UmgrStG in die A-GmbH ein, wobei die Fläche des ursprünglichen Neugrundstückes gemäß § 16 Abs. 5 UmgrStG zurückbehalten werden soll. Dazu liegt zum Tag des Vertragsabschlusses der verbücherungsfähige Teilungsplan vor und die Teilung wird in weiterer Folge auch tatsächlich grundbücherlich durchgeführt. Beide Grundstücksteile haben jeweils einen Verkehrswert von 1.000. Daher betragen die Anschaffungskosten des Neugrundstückes in Folge der Realteilung 300 [(100+500)/2]. Für die Einbringung des Altgrundstückes wird zum Einbringungsstichtag die Aufwertungsoption gemäß § 16 Abs. 6 UmgrStG ausgeübt (siehe Rz 926), wobei ein dabei entstehender Veräußerungsgewinn gemäß § 30 Abs. 4 EStG 1988 ermittelt werden kann (1.000*0,14=140).

Die Ausführungen gelten sinngemäß für die Wohnungseigentumsbegründung ("Parifizierung"). Folglich müssen das Nutzwertgutachten sowie die grundbuchsfähig unterfertigte Wohnungseigentumsvereinbarung (in einer separaten Urkunde oder im Einbringungsvertrag) zum Tag des Abschlusses des Einbringungsvertrags vorliegen und die Wohnungseigentumsbegründung ("Parifizierung") in weiterer Folge auch tatsächlich grundbücherlich durchgeführt werden. Jedenfalls sind Nutzwertgutachten und Wohnungseigentumsvereinbarung dem Einbringungsvertrag anzuschließen.

Rz 722 wird wie folgt geändert:

722

Sonderbetriebsvermögen des Mitunternehmers steht zwar nicht im Eigentum der Mitunternehmerschaft, geht aber als Bestandteil des Mitunternehmeranteils (siehe dazu Rz 719) auf die übernehmende Körperschaft über, sofern es der Einbringende nicht nach § 16 Abs. 5 Z 1 UmgrStG entnimmt, nach § 16 Abs. 5 Z 3 UmgrStG zurückbehält (ebenfalls ein Entnahmetatbestand) oder nach § 16 Abs. 5 Z 4 UmgrStG verschiebt (im verbleibenden Mitunternehmeranteil hält). Die Zurückbehaltung von Wirtschaftsgütern des Gesellschaftsvermögens der Mitunternehmerschaft gemäß § 16 Abs. 5 Z 3 UmgrStG im Rahmen der Einbringung des Mitunternehmeranteils ist hingegen nicht möglich. Die Einbringung eines 100-prozentigen Mitunternehmeranteils kann allerdings für diese Zwecke wie eine Betriebseinbringung behandelt werden, sodass diesfalls das Gesellschaftsvermögen der Mitunternehmerschaft Maßnahmen gemäß § 16 Abs. 5 Z 3 UmgrStG zugänglich ist.

Im Falle der Buchwerteinbringung des Mitunternehmeranteiles kann die Mitübertragung des Sonderbetriebsvermögens zu keiner Gewinnrealisierung führen.

Für das zurückbehaltene/verschobene Sonderbetriebsvermögen gilt Folgendes:

- Ist es weiterhin einem verbleibenden Betriebsvermögen zugeordnet, unterbleibt eine etwaige Gewinnrealisierung,

- wird es in ein Privatvermögen überführt, kommt es zwingend zur Entnahme (vgl. auch Rz 926).

Nach Rz 731 wird die neue Rz 731a eingefügt:

731a

Unternehmenswertanteile an FlexKap dürfen aufgrund der gesetzlichen Rahmenbedingungen höchstens 24,99% des gesamten Stammkapitals der Gesellschaft betragen, weshalb sie - für sich alleine (dh. ohne weitere Anteile an der FlexKap) - selbst bei Gewährung im gesetzlich zulässigen Höchstausmaß nicht ein Viertel des gesamten Nennkapitals betragen und folglich nicht gemäß § 12 Abs. 2 Z 3 Teilstrich 1 erster Fall UmgrStG ("ein Viertel des gesamten Nennkapitals", siehe Rz 731 Bulletpoint 1) nach Art. III UmgrStG einbringungsfähig sind. Bestehen neben den Unternehmenswertanteilen weitere ("normale") Gesellschaftsanteile und beträgt das Gesamtausmaß aller Anteile zumindest 25% des Nennkapitals, können diese gemeinsam gemäß § 12 Abs. 2 Z 3 Teilstrich 1 erster Fall UmgrStG eingebracht werden.

Eine Einbringungsfähigkeit von Unternehmenswertanteilen kann aufgrund von § 12 Abs. 2 Z 3 Teilstrich 1 zweiter Fall UmgrStG ("ein Viertel des rechnerischen Wertes der Gesamtanteile"; siehe Rz 731 Bulletpoint 3) erreicht werden, wenn zusätzlich zu den Unternehmenswertanteilen (und gegebenenfalls "normalen" Gesellschaftsanteilen) ausreichend Surrogatkapital (zB Substanzgenussrechte) an den Unternehmenswertbeteiligten ausgegeben wird, weil die gemeinsame Einbringung von Nominalkapitalbeteiligungen (Unternehmenswertanteilen) und Surrogatkapitalbeteiligungen - insgesamt ein Viertel des rechnerischen Wertes der Gesamtanteile vorausgesetzt - möglich ist (siehe dazu auch Rz 728 sowie 730).

Nach Rz 732 wird die neue Rz 732a eingefügt:

732a

Unternehmenswertanteile an FlexKap können aufgrund ihrer Stimmrechtslosigkeit der übernehmenden Körperschaft keine Mehrheit der Stimmrechte an der FlexKap gemäß § 12 Abs. 2 Z 3 zweiter Teilstrich UmgrStG vermitteln oder erweitern. Eine Einbringungsfähigkeit von Unternehmenswertanteilen nach Art. III UmgrStG kann jedoch bei Übertragung eines Stimmrechtsanteils an den Unternehmenswertanteilsinhaber bei gleichzeitiger Einbringung mit den Unternehmenswertanteilen in eine Körperschaft erreicht werden, die bereits die Mehrheit der Stimmrechte an der FlexKap hält oder erhält (Vermittlung oder Erweiterung der Stimmrechtsmehrheit).

Rz 739 wird wie folgt geändert:

739

Aus dem Zusammenhang des § 12 UmgrStG und des § 13 UmgrStG ergibt sich, dass das einzubringende Vermögen sowohl am Einbringungsstichtag als ein dem Einbringenden zuzurechnendes Vermögen, als auch am Tag des Abschlusses des Einbringungsvertrages bzw. dem Tag der Firmenbucheintragung tatsächlich vorhanden sein muss, um tatsächlich übertragen werden zu können. Eine bloß buchmäßige Einbringung von Vermögen entspricht nicht den Anwendungsvoraussetzungen des § 12 UmgrStG für eine Einbringung.

Beispiel 1:

A veräußert zum 30.6.01 seinen Einzelbetrieb. Den Einzelbetrieb im September 01 rückwirkend auf den 31.12.00 in die dem A gehörende GmbH einzubringen, um die Veräußerung der GmbH zuzurechnen, ist nicht möglich.

Veränderungen eines einzubringenden Kapitalanteils im Rückwirkungszeitraum, die keine prozentuelle Änderung des Beteiligungsausmaßes bewirken, sind bereits der übernehmenden Körperschaft zuzurechnen; Einbringungsgegenstand ist folglich der gesamte (unveränderte) Kapitalanteil.

Beispiel 2:

A bringt seinen 100-prozentigen Anteil an der B-GmbH zum 31.12.2018 in die C-GmbH ein. Im Rückwirkungszeitraum wird von der B-GmbH eine Liegenschaft außerhalb des Art. VI UmgrStG abgespalten. Dieser Vorgang führt auch auf Anteilsinhaberebene zu einem steuerpflichtigen Tausch (siehe Rz 1809), der bereits der übernehmenden C-GmbH zuzurechnen ist.

Beispiel 3:

A ist an der A-GmbH am 31.12.X1 zu 100% mit Anschaffungskosten von 10 beteiligt. Mit Einbringungsvertrag vom 15.3.X2 bringt A rückwirkend zum 31.12.X1 seinen Betrieb gemäß Art. III UmgrStG mit einem Einbringungskapital von 100 in die A-GmbH gemäß § 19 Abs. 2 Z 5 UmgrStG ein. Die Einbringung des Betriebes durch A wird am 15.5.X2 im Firmenbuch eingetragen und durchgeführt. Mit Einbringungsvertrag vom 30.6.X2 bringt A sodann seinen 100-prozentigen Anteil an der A-GmbH rückwirkend zum 31.12.X1 in die X-GmbH ein. Aufgrund der Rückwirkung der Einbringung und mangels prozentueller Änderung des Beteiligungsausmaßes betragen die Anschaffungskosten gemäß § 17 Abs. 1 UmgrStG 110.

Rz 749 wird wie folgt geändert:

3.1.9. Erfordernis einer übernehmenden Körperschaft

749

Die übernehmende Körperschaft muss am Einbringungsstichtag noch nicht zivilrechtlich existent sein, dh. es muss auch noch kein Gesellschaftsvertrag abgeschlossen sein (VwGH 18.10.2012, 2012/15/0114 und 2012/15/0115). Sie muss bei Unterfertigung des Einbringungsvertrages auch noch nicht protokolliert sein, muss aber zumindest als vertragsfähige Vorgesellschaft existieren. Dazu ist erforderlich, dass ein Gründungsvertrag existiert und die Körperschaft auch nach außen hin als solche in Erscheinung tritt (siehe KStR 2013 Rz 144 ff).

Die steuerliche Rückwirkungsfiktion hat zur Folge, dass eine erst nach dem Einbringungsstichtag gegründete übernehmende Körperschaft mit Vollzug der Einbringung steuerlich mit Beginn des dem Einbringungsstichtag folgenden Tages als entstanden gilt.

Beispiel 1:

Der Einzelunternehmer A möchte sein Unternehmen zum 30.9.X1 in die von ihm allein am 15.3.X2 gegründete A-GmbH (Wirtschaftsjahr = Kalenderjahr; Gesellschaftsvertrag vom 28.2.X2) einbringen. Mit der rechtzeitigen Meldung am 30.6.X2 ist die Einbringung wirksam geworden. Die A-GmbH ist damit ab 1.10.X1 körperschaftsteuerpflichtig, ihr sind die Ergebnisse des Betriebes des A zuzurechnen. Im Hinblick auf das mit dem Kalenderjahr übereinstimmende Wirtschaftsjahr entsteht X1 ein Rumpfwirtschaftsjahr 1.10. bis 31.12.X1. Gegebenenfalls ist die A-GmbH ab dem letzten Quartal X1 auch mindeststeuerpflichtig.

Die steuerliche Rückwirkungsfiktion betrifft auch die Anteilsinhaberebene. Folglich sind die Anteile an der erst im Rückwirkungszeitraum neu gegründeten Körperschaft den Anteilsinhabern mit Beginn des dem Einbringungsstichtag folgenden Tages zuzurechnen. Somit können Anteile, die tatsächlich aufgrund einer Sachgründung oder Kapitalerhöhung gewährt werden oder fiktiv gewährte Gegenleistungsanteile ("Zuschreibungsanteile") auch erst ab dem Folgetag Gegenstand einer Folgeumgründung (zB Einbringung oder Abspaltung des Kapitalanteils) sein. Eine im Rahmen einer Gründung getätigte Bareinlage im Rückwirkungszeitraum hat dabei keine Auswirkungen auf die Identität der Kapitalanteile (keine prozentuelle Änderung des Beteiligungsausmaßes; vgl. Rz 739). Dies gilt auch für Konstellationen, in denen kein 100-prozentiges Beteiligungsausmaß besteht, solange keine prozentuelle Veränderung im Beteiligungsausmaß eintritt (zB im Anwendungsbereich des § 19 Abs. 2 Z 6 UmgrStG ).

Beispiel 2:

Mit Einbringungsvertrag vom 15.3.X2 bringt A rückwirkend zum 31.12.X1 seinen Betrieb gemäß Art. III UmgrStG mit einem Einbringungskapital von 100 in die A-GmbH gemäß § 19 Abs. 2 Z 5 UmgrStG ein. Die A-GmbH wurde von A zuvor am 25.2.X2 mit einem Stammkapital von 10 bar gegründet. Die Einbringung des Betriebes durch A wird am 15.5.X2 im Firmenbuch eingetragen und durchgeführt. Mit Einbringungsvertrag vom 30.6.X2 bringt A sodann seinen 100-prozentigen Anteil an der A-GmbH rückwirkend zum 1.1.X2 in die X-GmbH ein. Mangels prozentueller Änderung des Beteiligungsausmaßes betragen die Anschaffungskosten gemäß § 17 Abs. 1 UmgrStG insgesamt 100; die Barleinlage ist nicht rückzubeziehen (siehe auch Rz 739).

Siehe zur Spaltung auch Rz 1733.

In den Rz 764 sowie 765 wird jeweils im Beispiel die Jahresangabe neutralisiert ("01" wird zu "X1", "02" wird zu "X2", "08" zu "X8" usw.).

Rz 771 wird wie folgt geändert:

771

Der Einbringungsstichtag kann höchstens neun Monate vor Anmeldung oder der Meldung bei der zuständigen Behörde (siehe Rz 776 ff) liegen (Rückwirkungsfrist).

Auch nicht rückwirkende Einbringungen (Stichtag ist der Vertragstag) sind innerhalb von neun Monaten ab Stichtag beim Firmenbuch anzumelden (Firmenbuchzuständigkeit) bzw. dem Finanzamt zu melden (Finanzamtszuständigkeit). Erfolgt in einem solchen Fall die Anmeldung/Meldung der Einbringung nicht innerhalb von neun Monaten, fällt die Einbringung nicht unter Art. III UmgrStG. Die Ersatzstichtagsregelung des § 13 Abs. 1 fünfter Satz UmgrStG kommt nicht zur Anwendung.

Beispiel:

A bringt 25% seiner Anteile an der X-GmbH in die Y-GmbH, deren Alleingesellschafter er ist, ein. Im Einbringungsvertrag vom 23.4.X1 wird als Stichtag der Vertragstag, dh. der 23.4.X1 festgelegt. Eine Anteilsgewährung unterbleibt gemäß § 19 Abs. 2 Z 5 UmgrStG. Die Meldung an das für die Y-GmbH zuständige Finanzamt erfolgt am 18.8.X2.

Da die Meldung nicht innerhalb von neun Monaten ab dem Stichtag (Vertragstag) erfolgt, fällt die Einbringung nicht unter Art. III UmgrStG. Es kommt § 6 Z 14 lit. b EStG 1988 bezogen auf den 23.4.X1 zur Anwendung.

Rz 773 wird wie folgt geändert:

773

Die Rückwirkungsfrist im Hinblick auf die Anmeldung/Meldung der Einbringung ist von der Anzeigefrist des § 43 Abs. 1 UmgrStG zu unterscheiden, deren Einhaltung keine Anwendungsvoraussetzung des Art. III UmgrStG ist (siehe zu den Rechtsfolgen einer nicht fristgerechten Anzeige auch Rz 1899 ff).

Rz 774 wird wie folgt geändert:

3.2.2.3. Ende der Rückwirkungsfrist

774

Für die Fristenberechnung ist in abgabenrechtlicher Sicht sowohl bei Zuständigkeit des Firmenbuches als auch bei jener des Finanzamtes § 108 BAO maßgebend. Das bedeutet unter anderem, dass es sich bei der Neunmonatsfrist um eine verfahrensrechtliche Frist handelt und die Tage des Postenlaufs gemäß § 108 Abs. 4 BAO (weiterhin auch im Falle einer schriftlichen strukturierten Meldung nach dem 30.6.2025) daher nicht eingerechnet werden. Bei elektronischen strukturierten Meldungen kommt der Regelung zum Postenlauf gemäß § 108 Abs. 4 BAO hingegen keine Bedeutung zu. Im Falle einer elektronischen Meldung hat daher eine Übermittlung über FinanzOnline spätestens bis zum Ablauf des letzten Tages der Neunmonatsfrist zu erfolgen (siehe auch Rz 785c zum Einlangen bei der zuständigen Abgabenbehörde). § 108 Abs. 3 BAO (Wochenend-/Feiertagsregelung) findet dabei jedoch auch für elektronische Meldungen Anwendung.

Bei Zuständigkeit des Firmenbuchs ist für die Anmeldung der Einbringung (vgl. Rz 776) daher hinsichtlich der Rechtzeitigkeit der Anmeldung wie folgt zu differenzieren:

- Sollte eine innerhalb der nach § 108 BAO berechneten Neunmonatsfrist erstattete aber nach Firmenbuchrecht verspätete Anmeldung einer Einbringung vom Firmenbuchgericht zurückgewiesen werden, ist eine Einbringung im Sinne des Art. III UmgrStG auch abgabenrechtlich nicht zustandegekommen.

- Sollte eine innerhalb der nach § 108 BAO berechneten Neunmonatsfrist erstattete, aber nach Firmenbuchrecht verspätet angemeldete Einbringung vom Firmenbuchgericht nicht zurückgewiesen werden, ist die Einbringung im Sinne des Art. III UmgrStG wirksam geworden.

- Sollte eine außerhalb der in § 108 BAO vorgesehenen Frist angemeldete Einbringung und auch nach Firmenbuchrecht verspätet angemeldete Einbringung vom Firmenbuch nicht zurückgewiesen werden, kommt die Ersatzstichtagsregelung des § 13 Abs. 1 fünfter Satz UmgrStG zur Anwendung (Rz 792 ff).

Rz 777 wird wie folgt geändert:

777

Die Zuständigkeit des Firmenbuchgerichts am Sitz der übernehmenden Körperschaft gilt nur, wenn die Einbringung in eine inländische Körperschaft erfolgt.

Erfolgt die Einbringung jedoch in eine ausländische Körperschaft, ist eine Meldung beim FA erforderlich (siehe Rz 784 sowie Rz 785a ff bzw. 786 ff zu Form und Inhalt der Meldung je nach anzuwendender Rechtslage). Bei der Meldung einer nach dem 30.6.2025 vertraglich unterfertigten Auslandseinbringung ist die UmgrMV zu beachten (siehe Rz 785a ff).

Rz 778 wird wie folgt geändert:

778

Die Anmeldung beim Firmenbuchgericht sollte vollständig erfolgen, klar abgefasst sein und jeden Zweifel ausschließen. Aus diesem Grunde sollten der Anmeldung angeschlossen sein

- der Einbringungsvertrag und

- die unternehmensrechtliche Einbringungsbilanz.

Darüber hinaus sind dem Firmenbuch jene Urkunden/Erklärungen vorzulegen, die nach den gesellschaftsrechtlichen Bestimmungen bei einer Sachgründung bzw. Kapitalerhöhung erforderlich sind (zB Erklärung der Geschäftsführer gemäß § 10 Abs. 3 GmbHG, dass sich die Sacheinlage in der freien Verfügung der Gesellschaft befindet).

Der Anwendungsbereich der UmgrMV , die darin vorgegebene Form der Übermittlung sowie die darin vorgesehenen Inhalte umfassen nur Meldungen an das Finanzamt (Einbringung mit Finanzamtszuständigkeit), nicht jedoch Anmeldungen beim Firmenbuchgericht (Einbringung mit Firmenbuchzuständigkeit). Bei Firmenbuchzuständigkeit besteht jedoch eine Anzeigepflicht gemäß § 43 Abs. 1 UmgrStG (siehe Rz 1899 ff).

Rz 780 wird wie folgt geändert (Überführung von Teilen der Rz 802):

780

Weist das Firmenbuchgericht die Anmeldung aus materiellrechtlichen Gründen ab oder wird das Firmenbuchgesuch zurückgezogen, kann die Einbringung weder im Sinne des Art. III UmgrStG noch außerhalb des Art. III UmgrStG zustande kommen. Gegebenenfalls liegt eine bloße Nutzungsüberlassung vor.

Zu den Folgen einer Fristverletzung bei Firmenbuchzuständigkeit vgl. Rz 774.

Beispiele zur Anmeldung der Einbringung bei Firmenbuchzuständigkeit:

A bringt mit Einbringungsvertrag vom 14.8.X9 zum Stichtag 31.12.X8 sein Einzelunternehmen in die B-GmbH gegen Kapitalerhöhung ein. Es wird unterstellt, dass der Einbringungsvertrag in sachgerechter Form erstellt wird und alle erforderlichen Angaben enthält:

Antrag auf Eintragung abgeschickt | Datum des Einlangens beim Firmenbuch | Entscheidung des Firmenbuchs | Rechtsfolge |

28.9.X9 | 30.9.X9 | Eintragung Kapitalerhöhung | Art. III per 31.12.X8 |

30.9.X9 | 2.10.X9 | Eintragung Kapitalerhöhung | Art. III per 31.12.X8 (Rz 774) |

30.9.X9 | 2.10.X9 | Zurückweisung wg. Verspätung | keine Einbringung iSd Art. III (Rz 774) |

1.10.X9 | 5.10.X9 | Zurückweisung wg. Verspätung | keine Einbringung iSd Art. III |

1.10.X9 | 5.10.X9 | Eintragung Kapitalerhöhung | Einbringung wirksam; Art. III per 14.8.X9 wenn Ersatzstichtagsregelung greift; sonst Einbringung außerhalb Art. III per 31.12.X8 |

Der Zeitpunkt der tatsächlichen Übertragung der Verfügungsmacht über das eingebrachte Vermögen ist unbeachtlich.

Rz 781 wird wie folgt geändert:

3.2.3.2. Meldung einer Inlandseinbringung beim FA

781

In den nicht unter Rz 776 ff fallenden Einbringungstatbeständen wird das Wahlrecht auf Rückwirkung durch eine Meldung beim FA ausgeübt. Die Meldung hat bei dem gemäß §§ 60 ff BAO für die übernehmende Körperschaft zuständigen FA zu erfolgen (siehe ZustRL Rz 124). Dies gilt auch dann, wenn auf Grund der Übertragung eines Betriebes oder Teilbetriebes (§ 3 Abs. 1 Z 15 FBG) oder nach anderen firmenbuchrechtlichen Vorschriften zusätzlich beim Firmenbuchgericht eine Anmeldung vorzunehmen ist bzw. vorgenommen wird.

Dies gilt auch weiterhin für schriftliche strukturierte Meldungen von nach dem 30.6.2025 vertraglich unterfertigten Einbringungen nach Maßgabe der UmgrMV unter Verwendung des dafür vorgesehenen amtlichen Vordrucks (Umgr 1; vgl. § 2 Abs. 2 zweiter Satz UmgrMV ). Elektronische strukturierte Meldungen über FinanzOnline ( § 2 Abs. 2 erster Satz UmgrMV ) von nach dem 30.6.2025 vertraglich unterfertigten Einbringungen gelten hingegen stets als bei der nach Maßgabe von § 13 Abs. 1 UmgrStG zuständigen Abgabenbehörde eingereicht; dies gilt unabhängig davon, wer von den Umgründungspartnern als meldender Steuerpflichtiger festgelegt wurde und folglich die Meldung über FinanzOnline vornimmt (siehe auch Rz 785c).

Rz 782 wird wie folgt geändert:

782

Wird die Meldung an eine unzuständige Abgabenbehörde adressiert (siehe oben), erfolgt die Weiterleitung an die zuständige Abgabenbehörde auf Gefahr des Einschreiters (§ 53 BAO). Die Meldung gilt in diesem Fall erst dann als erfolgt, wenn sie bei der zuständigen Abgabenbehörde einlangt. Es ist nicht erforderlich, dass die Meldung bei der Adressierung auch den richtigen Bereich der Abgabenbehörde enthält. Dies gilt auch für schriftliche strukturierte Meldungen von nach dem 30.6.2025 vertraglich unterfertigten Einbringungen nach Maßgabe der UmgrMV unter Verwendung des dafür vorgesehenen amtlichen Vordrucks (Umgr 1; vgl. § 2 Abs. 2 zweiter Satz UmgrMV ).

Beispiel 1:

Für die übernehmende Körperschaft ist gemäß § 60 BAO das FA Österreich zuständig. Die Meldung enthält die Adressierung "FA Österreich, Infocenter" und wird bei der gemeinsamen Einlaufstelle der Dienststellen Salzburg-Land und Salzburg-Stadt eingereicht.

Die Erwähnung des Infocenters ist unschädlich, weil sich die Meldung an die zuständige Abgabenbehörde richtet. Die Weiterleitung hat (nötigenfalls in Kopie) an das für die Einbringung zuständige BV-Team durch die Abgabenbehörde zu erfolgen. Die Meldung gilt im Zeitpunkt des Einlangens als erfolgt.

Beispiel 2:

Sachverhalt wie oben. Für die übernehmende Körperschaft ist aber gemäß § 61 BAO das FA für Großbetriebe zuständig.

Da die Meldung an die unzuständige Behörde adressiert ist, ist die Rechtzeitigkeit des Einlangens davon abhängig, dass die Meldung tatsächlich innerhalb der Neun-Monats-Frist beim FA für Großbetriebe einlangt. Das diesbezügliche Risiko tragen Einbringende und Übernehmende. Unterbleibt eine Weiterleitung überhaupt, gilt die Meldung als nicht erfolgt.

Fristgerecht elektronisch vorgenommene strukturierte Meldungen über FinanzOnline ( § 2 Abs. 2 erster Satz UmgrMV ) von nach dem 30.6.2025 vertraglich unterfertigten Einbringungen gelten stets als bei der zuständigen Abgabenbehörde eingelangt, unabhängig davon, wer von den Umgründungspartnern als meldender Steuerpflichtiger festgelegt wurde und folglich die Meldung über FinanzOnline vornimmt (siehe auch Rz 785c).

Rz 783 wird wie folgt geändert:

783

Im Gegensatz zu den Fällen der Anmeldung beim Firmenbuch (Sachgründung; Kapitalerhöhung) erfolgt auf Grund der Meldung beim zuständigen FA keine mit Konstitutivwirkung verbundene Bestätigung oder Zurückweisung. Die steuerliche Wirksamkeit einer Einbringung ist daher mit dem Tag des Einlangens der Meldung selbst gegeben und zwar unabhängig davon, ob die Meldung vollständig oder unvollständig erfolgt ist (siehe Rz 787 zur Rechtslage für bis zum 30.6.2025 unterfertigte Einbringungen sowie Rz 785h ff zur Rechtslage für nach dem 30.6.2025 unterfertigte Einbringungen gemäß UmgrMV; zur Rechtzeitigkeit der Meldung innerhalb der Rückwirkungsfrist siehe Rz 774). Damit kommt der Meldung eine über eine bloße Formvorschrift hinausgehende Bedeutung zu. Ein Zurückziehen der erfolgten Meldung hebt die Wirkung einer nach Art. III UmgrStG vollzogenen Einbringung nicht auf.

Ist für die fristgerechte Meldung einer Einbringung die Zuständigkeit des Finanzamtes gegeben, kommt bei Fristversäumnis eine Wiedereinsetzung in den vorigen Stand gemäß § 308 BAO grundsätzlich in Betracht. Dies ist zB bei einem Betriebsurlaub des ganzen Betriebes oder im Falle eines Brandes denkbar. Wird als unvorhergesehenes oder unabwendbares Ereignis ein Rechtsirrtum angegeben, stellt dies im Allgemeinen keinen Wiedereinsetzungsgrund dar (vgl. zB VwGH 10.5.2001, 98/15/0028).

Rz 784 wird wie folgt geändert:

3.2.3.3. Meldung einer Auslandseinbringung

784

Bei Auslandseinbringungen ist hinsichtlich des für die Meldung zuständigen Finanzamtes zu unterscheiden:

- Bei Einbringungen von inländischem Vermögen durch inländische Einbringende in ausländische Körperschaften, für die es in Österreich keine Firmenbuchzuständigkeit bzw. kein zuständiges Finanzamt gibt, ist das für den Einbringenden zuständige Finanzamt zuständig. Die steuerliche Anerkennung einer rückwirkenden Einbringung hängt daher in diesen Fällen von der fristgerechten Meldung der Einbringung bei dem für den Einbringenden zuständigen Finanzamt ab.

- Bei Einbringungen von inländischem Vermögen durch ausländische Einbringende in ausländische Körperschaften, für die in Österreich weder eine Firmenbuchzuständigkeit noch ein zuständiges Finanzamt besteht, ist das für den Einbringenden zuständige Finanzamt zuständig. Im Zweifel ist von einer Zuständigkeit des für das übertragene Vermögen zuständigen Finanzamtes auszugehen. Die steuerliche Anerkennung einer rückwirkenden Einbringung hängt daher in diesen Fällen von der fristgerechten Meldung der Einbringung bei diesem Finanzamt ab.

Dies gilt auch für schriftliche strukturierte Meldungen von nach dem 30.6.2025 vertraglich unterfertigten Einbringungen nach Maßgabe der UmgrMV unter Verwendung des dafür vorgesehenen amtlichen Vordrucks (Umgr 1; vgl. § 2 Abs. 2 zweiter Satz UmgrMV ). Elektronisch vorgenommene strukturierte Meldungen über FinanzOnline ( § 2 Abs. 2 erster Satz UmgrMV ) von nach dem 30.6.2025 vertraglich unterfertigten Einbringungen gelten hingegen stets als bei der zuständigen Abgabenbehörde eingelangt (siehe auch Rz 785c).

Nach der Überschrift 3.2.3.4. werden die Überschrift "3.2.3.4.1. Allgemeines" einfügt und Rz 785 wie folgt geändert:

3.2.3.4. Form und Inhalt der Meldung beim FA

785

Das System der Meldung an das Finanzamt gemäß § 13 Abs. 1 UmgrStG ist dem System der Anmeldung beim Firmenbuch nachempfunden. Damit die Einbringung steuerliche Wirkung entfalten kann, muss die Meldung daher vollständig sein . Hinsichtlich Form und Inhalt der Meldung sowie hinsichtlich deren Vollständigkeit ist je nach Rechtslage zu unterscheiden:

- Für nach dem 30.6.2025 vertraglich unterfertigte Einbringungen sind an die Form und Inhalte der Meldung die einheitlichen und standardisierten Vorgaben der Umgründungsmeldeverordnung , BGBl. II Nr. 247/2024, (UmgrMV) geknüpft ("strukturierte Meldung"; siehe dazu Rz 785a ff). Im Hinblick auf das Verhältnis von Meldung und Anzeige gemäß § 43 Abs. 1 UmgrStG ist zu beachten, dass nach den Vorgaben der UmgrMV im Falle einer strukturierten Meldung keine gesonderte Anzeige gemäß § 43 Abs. 1 UmgrStG durch den meldenden Steuerpflichtigen zu übermitteln ist (siehe dazu Rz 801). Zur Übersicht siehe auch Rz 801a.

- Für bis zum 30.6.2025 vertraglich unterfertigte Einbringungen sind an die Form und Inhalte der Meldung keine einheitlichen und standardisierten gesetzlichen Vorgaben geknüpft ("unstrukturierte Meldung", siehe dazu Rz 786 ff). Im Hinblick auf das Verhältnis von Meldung und Anzeige gemäß § 43 Abs. 1 UmgrStG ist zu beachten, dass für nach dem 31.12.2023, jedoch bis zum 30.6.2025 vertraglich unterfertigte Einbringungen sowohl eine Meldung gemäß § 13 Abs. 1 UmgrStG als auch eine - gegebenenfalls kombinierte - strukturierte Anzeige gemäß § 43 Abs. 1 UmgrStG zu erfolgen hat (siehe dazu Rz 801 und 791). Zur Übersicht siehe auch Rz 801a.

Bei Einbringungen, die bis zum 30.6.2025 vertraglich unterfertigt werden, deren Meldung aber nach dem 30.6.2025 erfolgt, kann aus Vereinfachungsgründen bereits eine strukturierte Meldung (über FinanzOnline oder Umgr 1) nach Maßgabe der UmgrMV erfolgen; einer zusätzlichen "unstrukturierten Papiermeldung" bedarf es nicht. Wird in derartigen Konstellationen eine strukturierte Meldung vorgenommen, entfällt auch eine gesonderte Anzeige nach § 43 Abs. 1 UmgrStG (des meldenden Steuerpflichtigen) bzw. kann die Anzeigepflicht anderer Umgründungspartner im Rahmen einer kombinierten Meldung/Anzeige miterfüllt werden (siehe Rz 785d).

Wird bis zum 31.12.2025 trotz Vorliegens einer Umgründung mit Finanzamtszuständigkeit im Anwendungsbereich der UmgrMV ausschließlich eine (kombinierte) Anzeige vorgenommen, kann von einer unvollständigen Meldung ausgegangen werden, die innerhalb einer Frist von 2 Wochen nach Aufforderung durch das Finanzamt vom Steuerpflichtigen zu vervollständigen ist. Dasselbe gilt für eine im Anwendungsbereich der UmgrMV liegende Umgründung, für die nur eine unstrukturierte (Papier-)Meldung vorgenommen wird.

Nach der Rz 785 werden die Überschrift "3.2.3.4.2. Strukturierte Meldung von nach dem 30.6.2025 vertraglich unterfertigten Einbringungen" und die neuen Rz 785a bis 785k eingefügt:

785a

Mit dem AbgÄG 2023, BGBl. I Nr. 110/2023, wurde neben der einheitlichen standardisierten Anzeige von Umgründungen gemäß § 43 Abs. 1 UmgrStG (siehe dazu Rz 1902) in § 13 Abs. 1 vierter Satz UmgrStG eine Verordnungsermächtigung betreffend die strukturierte Meldung von Umgründungen beim zuständigen Finanzamt vorgesehen. Diese Verordnung wurde in Form der Umgründungsmeldeverordnung (UmgrMV), BGBl. II Nr. 247/2024, erlassen. Die UmgrMV gilt für nach dem 30.6.2025 beschlossene oder vertraglich unterfertigte Einbringungen - sowie Zusammenschlüsse (Rz 1339a) und Realteilungen (Rz 1540) - jeweils im Falle der Finanzamtszuständigkeit ( § 1 iVm § 5 UmgrMV ) und regelt

- durch wen die strukturierte Meldung erfolgen kann ("meldender Steuerpflichtiger"; § 2 Abs. 1 UmgrMV ; siehe Rz 785b);

- in welcher Form die Meldung an die Abgabenbehörde zu übermitteln ist ( § 2 Abs. 2 UmgrMV ; siehe Rz 785c);

- das Verhältnis der strukturierten Meldung zur strukturierten Anzeige gemäß § 43 Abs. 1 UmgrStG ( § 4 UmgrMV ; siehe Rz 785d sowie Rz 801) sowie

- die Inhalte der strukturierten Meldung ( § 3 UmgrMV ; siehe Rz 785f ff).

785b

Gemäß § 2 Abs. 1 UmgrMV hat die Meldung durch einen an der Umgründung beteiligten Steuerpflichtigen zu erfolgen. Folglich können die an einer Umgründung beteiligten Steuerpflichtigen selbst festlegen, wer die Meldung der Umgründung vornimmt (meldender Steuerpflichtiger). Meldender Steuerpflichtiger ist folglich derjenige, der die Meldung der Einbringung faktisch vornimmt (schriftlich mittels Umgr 1 oder über FinanzOnline, siehe Rz 785c). Ob und in welcher Form die Festlegung eines Umgründungspartners als meldender Steuerpflichtiger darüber hinaus ausdrücklich dokumentiert wird (zB im Rahmen des Einbringungsvertrages), obliegt den Umgründungspartnern, ist für die Meldung nach § 13 Abs. 1 UmgrStG jedoch keine Voraussetzung.

Als ein an der Umgründung beteiligter Steuerpflichtiger - und damit als potenziell für die Meldung in Frage kommender Steuerpflichtiger - gelten nach der UmgrMV der das Vermögen übertragende und der das Vermögen übernehmende Steuerpflichtige.

Beispiel 1:

Die natürliche Person A bringt ihren Betrieb in die A-GmbH gemäß Art. III UmgrStG ein, an der sie bereits zu 100% beteiligt ist. Auf die Gewährung von neuen Anteilen wird daher verzichtet. Die Einbringung ist dem für die übernehmende A-GmbH zuständigen Finanzamt gemäß § 13 Abs. 1 UmgrStG zu melden (Finanzamtszuständigkeit). Als meldenden Steuerpflichtigen können die an der Umgründung beteiligten Steuerpflichtigen (A und A-GmbH) entweder den Einbringenden A oder die übernehmende A-GmbH festlegen ( § 2 Abs. 1 UmgrMV ).

Nimmt an einer Umgründung ein reiner Arbeitsgesellschafter teil (zB im Rahmen eines Zusammenschlusses gemäß Art. IV UmgrStG), gilt der Arbeitsgesellschafter - weil er kein Vermögen überträgt, sondern seine Arbeitsleistung zur Verfügung stellt - nicht als meldender Steuerpflichtiger im Sinne der UmgrMV . Allerdings ist der an der Umgründung teilnehmende Arbeitsgesellschafter vom meldenden Steuerpflichtigen im Rahmen der Meldung dennoch als "Übertragender" anzugeben. Aus verwaltungsökonomischen Gründen spricht jedoch nichts dagegen, wenn der Arbeitsgesellschafter selbst eine kombinierte Meldung/Anzeige vornimmt (siehe auch zur kombinierten Anzeige Rz 1899).

Handelt es sich bei dem Vermögen Übertragenden oder bei dem Vermögen Übernehmenden um eine Mitunternehmerschaft, gilt für Zwecke der UmgrMV die Mitunternehmerschaft als an der Umgründung beteiligte Steuerpflichtige. Folglich gehört die (übertragende oder übernehmende) Mitunternehmerschaft zum Kreis der potenziell meldenden Steuerpflichtigen, nicht aber die dahinterstehenden Mitunternehmer.

Beispiel 2:

Die operativ tätige AB-OG bringt ihren Betrieb in die A-GmbH nach Art. III UmgrStG ein. Die Einbringung ist dem für die übernehmende A-GmbH zuständigen Finanzamt gemäß § 13 Abs. 1 UmgrStG zu melden (Finanzamtszuständigkeit). Als meldender Steuerpflichtiger kann entweder die AB-OG (übertragende Mitunternehmerschaft) oder die übernehmende A-GmbH festgelegt werden ( § 2 Abs. 1 UmgrMV ).

Werden im Rahmen einer Einbringung Kapitalanteile durch eine vermögensverwaltende Personengesellschaft übertragen, gelten die dahinterstehenden Gesellschafter ertragsteuerlich als "übertragende" (einbringende) Steuerpflichtige (siehe Rz 718). Folglich kommen diese (neben der übernehmenden Körperschaft) als "meldende Steuerpflichtige" in Frage, nicht aber die vermögensverwaltende Personengesellschaft selbst.

Beispiel 3:

Die A-OG (nicht betriebsführend) hält einen Kapitalanteil iHv 50% an der A-GmbH. Der Kapitalanteil soll von der A-OG, an der A zu 100% (neben der Arbeitsgesellschafterin C-GmbH) beteiligt ist, in die B-GmbH nach Art. III UmgrStG eingebracht werden. An der B-GmbH ist A ebenfalls zu 100% beteiligt. Die Einbringung ist dem für die übernehmende B-GmbH zuständigen Finanzamt gemäß § 13 Abs. 1 UmgrStG zu melden (Finanzamtszuständigkeit). In ertragsteuerlicher Hinsicht gilt A als Einbringender und folglich für Zwecke der UmgrMV als übertragender Steuerpflichtiger. Als meldender Steuerpflichtiger kann daher entweder A oder die übernehmende B-GmbH festgelegt werden ( § 2 Abs. 1 UmgrMV ). Die Arbeitsgesellschafterin gilt - weil sie kein Vermögen überträgt - nicht als meldende Steuerpflichtige im Sinne der UmgrMV (siehe aber bereits oben zur Notwendigkeit der Aufnahme des Arbeitsgesellschafters als "Übertragender" sowie zur Möglichkeit der Vornahme einer kombinierten Meldung/Anzeige durch diesen).

785c

Die Festlegung des meldenden Steuerpflichtigen durch die Umgründungspartner (Rz 785b) bestimmt gemäß § 2 Abs. 2 UmgrMV unmittelbar die Form, in der die strukturierte Meldung an die Abgabenbehörde zu übermitteln ist. Dabei ist wie folgt zu unterscheiden:

- Verfügt der von den Umgründungspartnern festgelegte meldende Steuerpflichtige im Zeitpunkt der Vornahme der Meldung über eine inländische Steuernummer, hat dieser die Meldung elektronisch - über FinanzOnline - zu übermitteln. Für die strukturierte elektronische Meldung ist (wie auch für die strukturierte elektronische Anzeige gemäß § 43 Abs. 1 UmgrStG , siehe Rz 1902 ff) die in FinanzOnline unter "Weitere Services" integrierte Eingabemaske "Anzeige/Meldung einer Umgründung" zu verwenden.

- Verfügt der von den Umgründungspartnern festgelegte meldende Steuerpflichtige im Zeitpunkt der Vornahme der Meldung (noch) nicht über eine inländische Steuernummer, hat - wie auch für die strukturierte Anzeige bei Nichtvorliegen einer inländischen Steuernummer - die Meldung ausnahmsweise schriftlich mittels Papierformular ("Umgr 1: Anzeige/Meldung einer Umgründung") zu erfolgen.

Wird ein Steuerpflichtiger mit inländischer Steuernummer als meldender Steuerpflichtiger festgelegt und nimmt dieser die Meldung daher über FinanzOnline vor, ist dafür - wie auch bei der elektronischen Anzeige - nicht schädlich, dass der andere Umgründungspartner (noch) keine inländische Steuernummer hat; diesfalls beschränken sich im Rahmen der elektronischen Meldung die Angaben zum anderen Umgründungspartner auf dessen Namen bzw. Anschrift; die Angabe einer (gegebenenfalls ausländischen) Steuernummer ist nicht verpflichtend; siehe auch Rz 785f.

Da die UmgrMV bei Vorliegen einer inländischen Steuernummer des meldenden Steuerpflichtigen eine Verpflichtung zur elektronischen Meldung vorsieht, gilt eine über FinanzOnline übermittelte Meldung - ungeachtet der konkreten Finanzamtszuständigkeit des meldenden Steuerpflichtigen - stets als bei der zuständigen Abgabenbehörde im Sinne des § 13 Abs. 1 zweiter Teilstrich UmgrStG eingelangt. Folglich gilt eine elektronische Meldung auch dann als bei der zuständigen Abgabenbehörde im Sinne des § 13 Abs. 1 zweiter Teilstrich UmgrStG eingebracht, wenn diese durch den Einbringenden erfolgt und für den Einbringenden nicht auch das für die übernehmende Körperschaft zuständige Finanzamt zuständig ist.

Beispiel:

Der unbeschränkt steuerpflichtige A bringt gemäß Art. III UmgrStG einen Teilbetrieb in die inländische A-GmbH ein, an der er zu 100% beteiligt ist. Aufgrund der Alleingesellschafterstellung von A wird auf die Gewährung von neuen Anteilen verzichtet. Gemäß § 13 Abs. 1 UmgrStG ist die Einbringung bei dem für die übernehmende Körperschaft A-GmbH zuständigen Finanzamt (= FAG) zu melden. A und die A-GmbH kommen überein, dass A als meldender Steuerpflichtiger die strukturierte Meldung über FinanzOnline vornimmt. Auch wenn das für A zuständige Finanzamt das FAÖ ist, gilt die Meldung durch ihn über FinanzOnline als bei der zuständigen Abgabenbehörde eingebracht.

Im Falle der schriftlichen strukturierten Meldung mittels Umgr 1 ist diese - wie bei sämtlichen Meldungen von bis zum 30.6.2025 unterfertigten Einbringungen - an die gemäß § 13 Abs. 1 zweiter Teilstrich UmgrStG zuständige Abgabenbehörde zu adressieren (in der Regel also an das für die übernehmende Körperschaft zuständige Finanzamt; siehe dazu Rz 781 ff).

785d

Mit Vornahme der strukturierten Meldung erfüllt der meldende Steuerpflichtige gleichzeitig auch seine Verpflichtung zur strukturierten Anzeige dieser Umgründung gemäß § 43 Abs. 1 UmgrStG (vgl. § 4 UmgrMV ). Folglich muss der meldende Steuerpflichtige zur Erfüllung seiner Anzeigepflicht keine gesonderte Anzeige mehr übermitteln; dies auch deshalb, weil die Meldung inhaltlich auf die Anzeige aufbaut (siehe zu den Inhalten Rz 785f f).

Die Verpflichtung des bzw. der anderen - nicht meldenden - Umgründungspartner(s) zur Anzeige einer Umgründung bleibt hingegen grundsätzlich aufrecht. Allerdings kann gemäß § 4 UmgrMV bei Vorliegen einer Bevollmächtigung auch deren Anzeigeverpflichtung im Rahmen derselben Meldung miterfüllt werden (= kombinierte Meldung/Anzeige; siehe näher Rz 801 sowie zur Voraussetzung der Bevollmächtigung Rz 802).

Die automatische Miterfüllung der eigenen Anzeigepflicht des meldenden Steuerpflichtigen sowie die Möglichkeit der Miterfüllung der Anzeigepflicht des bzw. der anderen Umgründungspartner(s) im Rahmen derselben Eingabe (= kombinierte Meldung/Anzeige) gilt unabhängig von der Form der Meldung. Folglich muss auch im Falle einer schriftlichen strukturierten Meldung mittels Umgr 1

- der meldende Steuerpflichtige ohne inländische Steuernummer keine zusätzliche schriftliche Anzeige (dh. kein zusätzliches Umgr 1) mehr zur Erfüllung seiner Anzeigepflicht übermitteln;

- der oder die andere(n) Umgründungspartner bei Vorliegen einer entsprechenden Bevollmächtigung zur kombinierten schriftlichen Meldung/Anzeige keine zusätzlichen Anzeigen mehr zur Erfüllung seiner/ihrer Anzeigepflicht übermitteln.

Die Möglichkeit einer schriftlichen kombinierten Meldung/Anzeige mittels Umgr 1 besteht im Hinblick auf andere Umgründungspartner auch dann, wenn diese selbst über eine inländische Steuernummer verfügen (zur kombinierten Anzeige siehe hingegen Rz 1902).

Zur Feststellung seitens der Abgabenbehörde, welche Informationspflichten (Meldung und/oder Anzeige) gegenüber dem Finanzamt bei der jeweiligen Umgründung bestehen, ist im Rahmen der jeweiligen Eingabe durch den Steuerpflichtigen auch stets anzugeben, ob eine Umgründung mit Finanzamtszuständigkeit oder Firmenbuchzuständigkeit vorliegt und welche Art der Eingabe (kombinierte Meldung/Anzeige; bloße Meldung; bloße Anzeige bzw. kombinierte Anzeige) zur jeweiligen Umgründung erfolgt.

Siehe zur Übersicht auch Rz 1902b.

785e

Wird - insbesondere für Zwecke des § 19 Abs. 2 Z 6 UmgrStG - von mehreren Einbringenden Vermögen zum selben Einbringungsstichtag in eine (dieselbe) übernehmende Körperschaft nach Art. III UmgrStG eingebracht, ist hinsichtlich der Meldung zu unterscheiden:

Liegen gesonderte Einbringungsverträge vor (die diesfalls jeweils aufeinander Bezug nehmen, siehe Rz 1090f), ist jedenfalls von zwei gesonderten Einbringungsvorgängen auszugehen, sodass jeder Einbringungsvorgang für sich genommen auch einer gesonderten Meldung bedarf.

Besteht hingegen nur ein gemeinsamer Einbringungsvertrag und erfolgen die Einbringungen auf denselben Stichtag, kann für Zwecke der Meldung von einem Einbringungsvorgang ausgegangen werden, der folglich auch nur einer einzigen Meldung bedarf. Die Übermittlung mehrerer gesonderter Meldungen für die jeweiligen Vermögensübertragungen ist aber auch diesfalls zulässig (dies insbesondere im Hinblick auf die technische Darstellung bei Vorliegen eines Mehrfachzuges).

Beispiel:

A und B sind zu je 50% an der AB-GmbH beteiligt und bringen ihre Anteile jeweils zum 31.12.X1 in die X-GmbH gemäß Art. III UmgrStG ein, an der sie ebenfalls zu je 50% beteiligt sind. Auf die Gewährung neuer Anteile wird gemäß § 19 Abs. 2 Z 6 UmgrStG verzichtet.

Variante 1:

Es liegen zwei Einbringungsverträge vor, die aufeinander Bezug nehmen.

Lösung Variante 1:

Da zwei gesonderte Einbringungsvorgänge vorliegen, ist sowohl für die Einbringung des Kapitalanteils durch A als auch für die Einbringung des Kapitalanteils durch B in die X-GmbH jeweils eine gesonderte Meldung zu übermitteln. Als meldender Steuerpflichtiger kommen dafür A oder die übernehmende X-GmbH bzw. B oder die übernehmende X-GmbH in Frage.

Variante 2:

Es liegt ein gemeinsamer Einbringungsvertrag für die Einbringung der Kapitalanteile durch A und B vor.

Lösung Variante 2:

Es kann für Zwecke der Meldung von einem einzigen Einbringungsvorgang ausgegangen werden, weshalb auch nur eine Meldung zu übermitteln ist. Als meldender Steuerpflichtiger kommen diesfalls A, B oder die übernehmende X-GmbH in Frage. Alternativ können (wie in Variante 1) aber auch gesonderte Meldungen übermittelt werden.

Dies gilt sinngemäß auch für die Anzeigepflicht gemäß § 43 Abs. 1 UmgrStG .

785f

§ 3 UmgrMV regelt die Inhalte, die eine strukturierte Meldung zu umfassen hat ("Pflichtangaben"; zu den Rechtsfolgen bei Unrichtigkeit bzw. Unvollständigkeit siehe die Rz 785h ff). Aufgrund der darin vorgesehenen Inhaltserfordernisse kann bei Einbringungen auf einen künftigen Einbringungsstichtag eine strukturierte Meldung erst nach Ablauf des Einbringungsstichtages vorgenommen werden.

§ 3 Abs. 1 Z 1 bis 7 UmgrMV regelt zunächst jene Inhalte, die sowohl bei Einbringungen, Zusammenschlüssen und Realteilungen im Falle der Finanzamtszuständigkeit anzugeben sind. Diese Inhalte sind deckungsgleich mit jenen Inhalten, die auch im Rahmen einer Anzeige gemäß § 43 Abs. 1 UmgrStG verpflichtend anzugeben sind (siehe vor diesem Hintergrund auch Rz 785d). Zu den Pflichtangaben gemäß § 3 Abs. 1 UmgrMV gehören die folgenden Angaben:

- Angabe des Umgründungsstichtages;

- Angaben zu den das Vermögen übertragenden und übernehmenden Steuerpflichtigen (Steuernummer bzw. Name/Anschrift, wenn keine inländische Steuernummer vorliegt);

- Angaben zum übertragenen bzw. übernommenen Vermögen, wobei zwischen begünstigtem Vermögen (Betrieb, Teilbetrieb, fiktiver Teilbetrieb, Mitunternehmeranteil, Kapitalanteil) und sonstigem Vermögen (wie zB bei sämtlichen Verschmelzungen, bei Übertragung von nicht begünstigtem Vermögen wie Grundstücken oder der Teilnahme eines Arbeitsgesellschafters) zu unterscheiden ist;

- Angaben darüber, ob für die Umgründung (ggf. auch nur an einen der Umgründungspartner) ein Auskunftsbescheid gemäß § 118 BAO zur gemeldeten Umgründung ergangen ist (diesfalls unter Angabe der diesbezüglich vom Antragsteller vergebenen Referenznummer);

- Angaben dazu, ob die gemeldete Umgründung Teil eines Umgründungsplans gemäß § 39 UmgrStG ist (siehe Rz 1874 ff), wobei zu beachten ist, dass mehrere Umgründungsschritte auch mehrere Meldepflichten auslösen (jeweils bei Finanzamtszuständigkeit);

- Angaben über die Mitgliedschaft des übertragenden und/oder des übernehmenden Steuerpflichtigen in einer Unternehmensgruppe gemäß § 9 KStG 1988 (diesfalls unter Angabe der jeweiligen Steuernummer des Gruppenträgers);

- Bei Übertragung von Kapitalanteilen gemäß § 12 Abs. 2 Z 3 UmgrStG Angaben über die Mitgliedschaft in einer Unternehmensgruppe gemäß § 9 KStG 1988 hinsichtlich jener Gesellschaft, an der der übertragene Kapitalanteil besteht.

Darüber hinaus sind jeder Meldung die in § 3 Abs. 1 Schlussteil UmgrMV genannten Unterlagen verpflichtend anzuschließen. Diese Unterlagen sind durch die UmgrMV abschließend geregelt und umfassen bei einer Einbringung

- den Einbringungsvertrag,

- die der Umgründung zu Grunde liegenden Bilanzen (Einbringungsbilanz gemäß § 15 UmgrStG sowie der der Einbringungsbilanz zu Grunde liegende Jahres- bzw. Zwischenabschluss) zu steuerlichen Werten sowie

- im Falle von Mehrfachzügen den Umgründungsplan gemäß § 39 UmgrStG .

Erfolgt die Meldung elektronisch (siehe Rz 785c), ist für die Übermittlung dieser Unterlagen die in FinanzOnline integrierte Übermittlungsmöglichkeit zu verwenden ( § 3 Abs. 1 letzter Satz UmgrMV ; siehe auch Rz 785h).

Auch wenn im Rahmen einer (kombinierten) Anzeige gemäß § 43 Abs. 1 UmgrStG - anders als bei der strukturierten Meldung - keine Pflicht zur Übermittlung von Unterlagen besteht, kann bei elektronischer Anzeige die in FinanzOnline ab 1.7.2025 integrierte Übermittlungsmöglichkeit auch im Falle der Firmenbuchzuständigkeit für Zwecke der Übermittlung der Einbringungsbilanz ( § 15 UmgrStG ) verwendet werden.

Ungeachtet der in der UmgrMV normierten Übermittlungspflicht der der Umgründung zu Grunde liegenden Bilanzen kann die Übermittlung der Einbringungsbilanz auch bei Finanzamtszuständigkeit entfallen, wenn die steuerlich maßgebenden Werte und das Einbringungskapital bereits im Einbringungsvertrag beschrieben werden oder ein Kapitalanteil aus dem außerbetrieblichen Vermögen eingebracht wird ( § 15 letzter Satz UmgrStG ; siehe auch Rz 785h).

785g

Gemäß § 3 Abs. 2 UmgrMV sind neben den allgemeinen Inhalten (Rz 785f) weitere meldespezifische Inhalte und Angaben im Rahmen der strukturierten Meldung zu übermitteln. Dabei ist zu beachten, dass diese meldespezifischen Inhalte einmal für die jeweilige Umgründung anzugeben sind; die jeweiligen Inhalte sind daher im Falle von mehreren Übertragenden/Übernehmenden in der Eingabemaske bzw. im Umgr 1 auch dann mit "Ja" zu beantworten, wenn die Angabe auf nur einen der Umgründungspartner zutrifft.

Zu den meldespezifischen Inhalten bei Einbringungen zählen ( § 3 Abs. 2 Z 1 UmgrMV ):

- Um welche Art der Einbringung es sich handelt, insbesondere, ob die Einbringung unter verbundenen Steuerpflichtigen erfolgt (zB Einbringung in eine Körperschaft, an der der Einbringende beteiligt ist oder Konzerneinbringungen; siehe auch Rz 645).

- Ob es beim Einbringenden (bzw. einem der Einbringenden) - für Zwecke der Ermittlung eines etwaigen Übergangsgewinns oder -verlustes - anlässlich der Einbringung zu einem Wechsel der Gewinnermittlungsart hinsichtlich des eingebrachten Vermögens kommt (siehe dazu Rz 818 ff).

- Ob dem Einbringenden (bzw. einem Einbringenden) als Gegenleistung für das übertragene Vermögen anlässlich der Einbringung neue Anteile gewährt werden oder ob auf die Gewährung neuer Anteile gemäß § 19 Abs. 2 UmgrStG - diesfalls unter Angabe des jeweiligen Tatbestandes (Z 1 bis Z 6) - verzichtet wird (siehe Rz 1060 ff).

- Ob im Rahmen der Einbringung Grundstücke iSd § 30 Abs. 1 EStG 1988 übertragen werden. Dies ist insbesondere relevant im Hinblick auf die Inanspruchnahme des Aufwertungswahlrechts gemäß § 16 Abs. 6 UmgrStG (siehe dazu Rz 928) bzw. die alternativ zur Anwendung gelangende "gespaltene Betrachtungsweise" gemäß § 18 Abs. 5 UmgrStG und der damit einhergehenden Evidenzierung des Teilwertes zum Einbringungsstichtag (siehe Rz 970a). Ungeachtet der Angabe zur Übertragung von Grundstücken im Rahmen der Meldung ist die Ausübung des Aufwertungswahlrechtes gemäß § 16 Abs. 6 letzter Satz UmgrStG im Einbringungsvertrag festzuhalten.

- Ob es anlässlich der Einbringung zu einer (teilweisen) Einschränkung des Besteuerungsrechts der Republik Österreich kommt (siehe dazu Rz 854 ff). Dies ist für eine etwaige spätere Festsetzung (im Anwendungsbereich des Nichtfestsetzungskonzepts), Entstehung der Steuerschuld (im Rahmen des Anteilstauschs gemäß § 16 Abs. 1a UmgrStG ) oder vorzeitige Fälligstellung von Raten (im Anwendungsbereich des Ratenzahlungskonzepts) von Bedeutung. Ungeachtet einer diesbezüglichen Angabe im Rahmen der Meldung sind Besteuerungswahlrechte und Anträge, wie auch der Antrag auf Nichtfestsetzung oder Ratenzahlung, nach Maßgabe des § 39 Abs. 4 EStG 1988 im Rahmen der Einkommen- oder Körperschaftsteuererklärung auszuüben (siehe EStR 2000 Rz 7511a ).

- Ob beim Einbringenden (bzw. einem Einbringenden) und/oder bei der übernehmenden Körperschaft zum Einbringungsstichtag noch nicht verrechnete Verlustvorträge bestehen und ob - im Falle von unter den Anwendungsbereich des § 12a KStG 1988 fallenden einbringenden Körperschaften - ein noch nicht verrechneter Zins- oder EBITDA-Vortrag für Zwecke der Zinsschranke (siehe dazu KStR 2013 Rz 1309dq ff ) besteht. Dabei beziehen sich die Angaben lediglich auf den Bestand eines Verlust- bzw. Zins- oder EBITDA-Vortrags dem Grunde nach; Angaben zum Übergang/Fortbestand gemäß § 21 UmgrStG bzw. der Zinsvortrags-ÜbergangsV sowie zur Höhe der bestehenden Vorträge sind nicht vorgesehen.

- Ob anlässlich der Einbringung vom Einbringenden (bzw. einem Einbringendem) rückwirkende Maßnahmen nach § 16 Abs. 5 UmgrStG vorgenommen werden. Dabei ist im Besonderen anzugeben, ob vorbehaltene Entnahmen gemäß § 16 Abs. 5 Z 2 UmgrStG (siehe dazu Rz 911 ff) getätigt werden und ob rückbezogene tatsächliche Entnahmen oder vorbehaltene Entnahmen nach § 16 Abs. 5 Z 1 oder Z 2 UmgrStG zur Anwendung der Ausschüttungsfiktion gemäß § 18 Abs. 2 UmgrStG führen (siehe dazu Rz 972c ff).

Zu den meldespezifischen Angaben im Rahmen der strukturierten Meldung im Falle eines Zusammenschlusses siehe Rz 1339a, im Falle einer Realteilung Rz 1540.

785h

Im Hinblick auf die Vollständigkeit einer strukturierten Meldung ist zu beachten:

Sämtliche der in § 3 Abs. 1 und Abs. 2 UmgrMV enthaltenen Angaben sind "Pflichtangaben" und folglich Mindestvoraussetzung für eine vollständige Meldung gemäß § 13 Abs. 1 UmgrStG . Dies gilt unabhängig von der Form der Meldung (elektronische Meldung über FinanzOnline oder schriftliche Meldung mittels Umgr 1).

Im Rahmen der elektronischen Meldung in FinanzOnline ist die Übermittlung der Meldung technisch ohnedies nur bei Befüllung sämtlicher Pflichtangaben ( § 3 Abs. 1 sowie Abs. 2 UmgrMV ) möglich, sodass im Falle einer über FinanzOnline übermittelten Meldung von einer vollständigen Meldung auszugehen ist, wenn die nach der UmgrMV erforderlichen Unterlagen angeschlossen sind (siehe dazu Rz 785f). Für die Übermittlung der in der UmgrMV genannten Unterlagen ist die im Rahmen der Eingabemaske in FinanzOnline integrierte Uploadmöglichkeit zu verwenden.

Im Falle der schriftlichen Meldung mittels Umgr 1 gehören die in § 3 Abs. 1 sowie Abs. 2 UmgrMV genannten Angaben ebenfalls zu den Mindestvoraussetzungen ("Pflichtangaben") einer vollständigen Meldung. Die in der UmgrMV genannten Unterlagen sind dem Umgr 1 beizulegen und mit diesem gemeinsam für die Vollständigkeit der strukturierten Meldung dem zuständigen Finanzamt zu übermitteln.

Werden - ungeachtet der Meldeform - die steuerlich maßgebenden Werte und das Einbringungskapital bereits im Einbringungsvertrag beschrieben oder besteht keine Verpflichtung zur Erstellung einer Einbringungsbilanz (Einbringung eines Kapitalanteils aus dem Privatvermögen), besteht für eine vollständige Meldung keine Pflicht zur Übermittlung einer Einbringungsbilanz ( § 15 letzter Satz UmgrStG ).

785i

Hinsichtlich der für eine vollständige Meldung zu übermittelnden Unterlagen ( § 3 Abs. 1 UmgrMV , siehe Rz 785f) ist zu beachten:

- Der meldende Steuerpflichtige hat im Rahmen der elektronischen Meldung die einschlägigen Unterlagen durch Verwendung der in FinanzOnline integrierten Upload-Funktion hochzuladen. Werden dabei nicht die einschlägigen Unterlagen gemäß § 3 Abs. 1 UmgrMV hochgeladen (Upload einer falschen Datei) oder werden diese nicht vollständig übermittelt (einschlägiger Anhang fehlt), liegt insoweit eine unvollständige Meldung vor, die vom Steuerpflichtigen vervollständigt werden kann (spätestens innerhalb von zwei Wochen nach Aufforderung durch das Finanzamt). Bei Vervollständigung durch Nachreichen des Einbringungsvertrages ist jedoch seitens des Steuerpflichtigen nachzuweisen, dass dieser bereits im Zeitpunkt der Meldung bestand (zB durch Vorlage eines Notariatsakts).

- Werden die einschlägigen Unterlagen gemäß § 3 Abs. 1 UmgrMV im Falle einer schriftlichen Meldung dem Umgr 1 nicht oder nicht vollständig beigelegt, gilt Rz 791 hinsichtlich der Vervollständigungsmöglichkeiten (siehe Bulletpoint 1 und 2). Die Möglichkeit zur Vervollständigung der Meldung innerhalb der von der Abgabenbehörde gesetzten Frist (siehe Rz 791 Bulletpoint 1) gilt diesfalls auch für einen fehlenden Umgründungsplan gemäß § 39 UmgrStG .

Die Pflicht zur Übermittlung von Unterlagen sowie zur Verwendung der Upload-Möglichkeit in FinanzOnline besteht ausschließlich im Falle der elektronischen Meldung bzw. elektronischen kombinierten Meldung/Anzeige. In Fällen einer elektronischen (kombinierten) Anzeige kann - sowohl bei Finanzamts- als auch Firmenbuchzuständigkeit - die in FinanzOnline integrierte Upload-Möglichkeit zur Übermittlung von Unterlagen (zB Einbringungsbilanz bei Einbringungen mit Firmenbuchzuständigkeit; Verschmelzungs- oder Spaltungsvertrag) ebenfalls verwendet werden. Allerdings ist deren Übermittlung im Rahmen der Anzeige nicht verpflichtend.

785j

Hinsichtlich der für eine vollständige Meldung verpflichtend zu übermittelnden Inhalte ( § 3 Abs. 1 und Abs. 2 UmgrMV ) ist zu beachten:

Falsche Pflichtangaben (inhaltlicher sowie formaler Natur) sowie gänzlich fehlende Pflichtangaben (betrifft nur Umgr 1) führen zu einer unvollständigen Meldung und sind vom Steuerpflichtigen spätestens innerhalb von zwei Wochen nach Aufforderung durch das Finanzamt zu berichtigen bzw. zu vervollständigen (Umgr 1). Dies gilt auch für Angaben zu den wesentlichen Grundlagen der Umgründung (Umgründungsstichtag, Übertragender/Übernehmender, übertragenes/übernommenes Vermögen), wenn diese im Lichte der übermittelten Unterlagen (insbesondere Vertrag) nachvollziehbar sind bzw. es sich im Lichte der übermittelten Unterlagen um einzelne offensichtliche Fehler handelt (zB falsche Auswahl/Angabe beim Umgründungsstichtag, fehlerhafte Namens- oder Adressangabe). Erfolgt die Berichtigung bzw. Vervollständigung innerhalb der gesetzten Frist, kann der rückwirkende Stichtag in Anspruch genommen werden.

785k

Bei der Übermittlung von strukturierten Meldungen ist zu beachten:

Weitere Informationen zur elektronischen strukturierten Meldung bzw. Meldung/Anzeige finden sich im Handbuch unter https://www.bmf.gv.at/services/finanzonline/informationen-fuer-unternehmer-und-gemeinden/handbuecher-fuer-unternehmer.html sowie in den in der Eingabemaske integrierten Erläuterungen (abrufbar unter "?"-Button). Weiterführende Informationen zur schriftlichen strukturierten Meldung sind dem Formular Umgr 1 angeschlossen.

Die Eingabemaske in FinanzOnline ermöglicht - bis zur Übermittlung der Meldung (oder Anzeige) an die Abgabenbehörde - auch die Zwischenspeicherung von Eingaben, die unter den Entwürfen oder durch Eingabe der Umgründungsreferenznummer abrufbar sind, wobei die Zwischenspeicherung bei jedem Seitenwechsel ("weiter") automatisch erfolgt; ein aktives "Speichern" ist nur beim Anlegen mehrerer Übertragender/Übernehmender erforderlich.

Eine bereits an die Abgabenbehörde übermittelte Meldung (wie Anzeige) kann in FinanzOnline im Menüpunkt "Admin" unter "Eingebrachte Anbringen" wieder eingesehen (aber nicht mehr geändert) werden.

Vor Rz 786 wird die neue Überschrift "3.2.3.4.3. Meldung von bis zum 30.6.2025 vertraglich unterfertigten Einbringungen" eingefügt:

Rz 786 wird wie folgt geändert:

786

Eine die Steuerwirksamkeit der Einbringung auslösende vollständige Meldung einer bis zum 30.6.2025 vertraglich unterfertigten Einbringung (Rechtslage vor UmgrMV ) besteht aus dem Einbringungsvertrag, dem entweder integrierend oder gesondert der Jahres- oder Zwischenabschluss (siehe Rz 816 ff) und die steuerliche Einbringungsbilanz (soweit nicht privat gehaltene Kapitalanteile betroffen sind) angeschlossen sind.

Rz 787 wird wie folgt geändert:

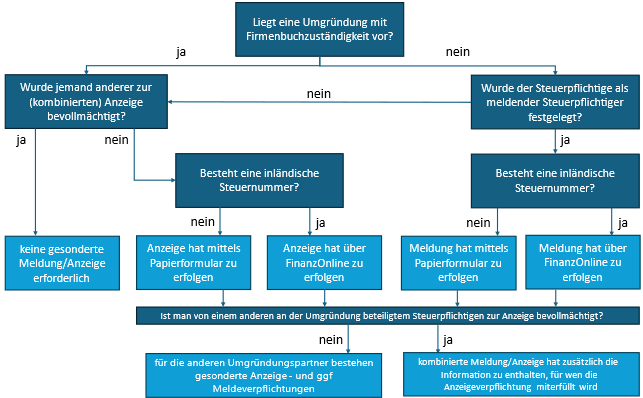

787