5. Realteilungen (Art. V UmgrStG)

5.5.1. Arbeitsverhältnisse

Sofern der Nachfolgeunternehmer Dienstnehmer arbeitsrechtlich übernimmt, tritt bezüglich der Lohnabgaben "Gesamtrechtsnachfolge" ein (§ 41 UmgrStG). Der Übergang der Abfuhrverpflichtungen von der übertragenden Personengesellschaft auf den Nachfolgeunternehmer erfolgt nicht rückwirkend, sondern im Falle der Firmenbuchzuständigkeit de jure im Zeitpunkt der Eintragung bzw. sonst mit dem Tag der Meldung bei dem für den Nachfolgeunternehmer zuständigen FA. Es bestehen allerdings keine Bedenken, wenn der Übergang der lohnsteuerlichen Verhältnisse mit dem der Anmeldung zur Eintragung im Firmenbuch bzw. soweit keine Eintragung im Firmenbuch vorgesehen ist, mit dem der Meldung beim zuständigen FA folgenden Lohnzahlungszeitraum vorgenommen wird.5.5.2. Äquivalenzverletzung (§ 31 Abs. 1 Z 1 UmgrStG)

Entsprechen die Beteiligungsverhältnisse vor der Realteilung nicht den Wertverhältnissen des von den Nachfolgeunternehmern übernommenen Vermögens, gilt der Unterschiedsbetrag, wenn der Wertausgleich nicht auf andere Weise erfolgt, nach dem auf § 6 Abs. 2 UmgrStG verweisenden § 31 Abs. 1 Z 1 UmgrStG als unentgeltlich zugewendet. Die Ausführungen zu § 6 Abs. 2 UmgrStG gelten sinngemäß (siehe Rz 305 ff) mit der Maßgabe, dass infolge der Rückwirkungsfiktion auch die Äquivalenzverletzung rückwirkend erfolgt. Der für Art. V UmgrStG in Betracht kommende Wertausgleich ist in der Regel die Ausgleichszahlung (siehe Rz 1528 ff und Rz 1624 f).Eine Äquivalenzverletzung gefährdet nicht die Buchwertfortführung, wenn Vorsorge getroffen wird, dass es hinsichtlich der nicht unentgeltlich übertragenen Quoten zu keiner endgültigen Verschiebung der stillen Reserven kommt.

5.5.3. Umsatzsteuer

Nach § 31 Abs. 1 Z 2 UmgrStG ist in Bezug auf die umsatzsteuerrechtliche Behandlung von Realteilungen § 22 Abs. 3 UmgrStG anzuwenden.Demnach gelten Vermögensübertragungen auf Grund von Realteilungen nicht als steuerbare Umsätze im Sinne des UStG 1994. Das bedeutet, dass auf Grund der Realteilung weder ein steuerbarer Umsatz bewirkt, noch die Verpflichtung zur Vornahme von Vorsteuerberichtigungen nach § 12 Abs. 10 bzw. 11 UStG 1994 ausgelöst werden (vgl. VwGH 5.7.1994, 94/14/0021).

Die Nachfolgeunternehmer treten für den Bereich der Umsatzsteuer unmittelbar in die Rechtsstellung der realgeteilten Personengesellschaft ein.

Beispiel:

Die inländische AB-OG führt zwei Teilbetriebe. Die OG wird zum 31.12.03 in der Weise aufgeteilt, dass der Gesellschafter A den Teilbetrieb A und der Gesellschafter B den Teilbetrieb B gegen Aufgabe ihrer Beteiligungen übernehmen.

Die Realteilung fällt unter das UmgrStG. Die AB-OG überträgt unter anderem ein bebautes Grundstück (Lagerhalle), das unter Inanspruchnahme des Vorsteuerabzuges am 1.7.2012 erworben und zur Ausführung steuerpflichtiger Umsätze verwendet wurde, an A.

A veräußert das (von ihm nach der Realteilung weiterhin für die Ausführung steuerpflichtiger Umsätze verwendete) Grundstück am 1.5.2015 ohne Inanspruchnahme der Optionsmöglichkeit des § 6 Abs. 2 UStG 1994.

Auf Grund des unmittelbaren Eintritts des A in die umsatzsteuerliche Rechtsstellung der AB-OG muss A eine Vorsteuerberichtigung gemäß § 12 Abs. 10 UStG 1994 im Ausmaß von 17/20 des beim Erwerb des Grundstücks durch die AB-OG geltend gemachten Vorsteuerabzugs vornehmen.

Das UmgrStG sieht keine umsatzsteuerliche Rückwirkung vor. Der Übergang der umsatzsteuerlichen Zurechnung kann mit dem der Anmeldung zur Eintragung im Firmenbuch bzw. - soweit unternehmensrechtlich keine Eintragung im Firmenbuch vorgesehen ist - mit dem der Meldung beim zuständigen FA folgenden Monatsersten angenommen werden, sofern der zuständigen Abgabenbehörde kein anderer Stichtag des tatsächlichen Wechsels der Unternehmereigenschaft dargetan wird. Ab diesem Zeitpunkt sind die Umsätze bzw. Vorsteuerbeträge (für den übertragenen Bereich) dem Nachfolgeunternehmer zuzurechnen.Die Umsatzsteuer für Dienstleistungen, die die übertragende Gesellschaft für die Durchführung der Übertragung in Anspruch nimmt (zB Beratungsleistungen), ist insoweit als Vorsteuer abzugsfähig, als für die Umsätze der übertragenden Körperschaft das Recht auf Vorsteuerabzug besteht (EuGH 22.2.2001, Rs C-408/98, Abbey National plc).

Beispiel:

Die (inländische) AB-GesBR überträgt ihren Teilbetrieb A (Realitätenvermittlung - 50% des Umsatzes) ihrem Gesellschafter A und ihren Teilbetrieb B (Versicherungsvertretung - 50% des Umsatzes) ihrem Gesellschafter B.

Bei der AB-GesBR fallen im Zusammenhang mit der Realteilung (nicht einem Bereich direkt zurechenbare) Vorsteuern von 2.000 Euro an.

Die AB-GesBR kann Vorsteuern in Höhe von 1.000 Euro abziehen (Aufteilung nach dem Umsatzverhältnis).

5.5.4. Gebühren

Für Realteilungen bis 31.12.2016 gilt Folgendes:§ 31 Abs. 2 UmgrStG sieht für Realteilungen eine Befreiung von den Gebühren gemäß § 33 TP 21 GebG (Zessionen) vor. Diese Befreiung ist nur anwendbar, wenn die Personengesellschaft das zu teilende Vermögen unmittelbar oder als zivilrechtlicher Gesamtrechtsnachfolger unter Einbeziehung des Vorbesitzers am Tage des Abschlusses des Teilungsvertrages länger als zwei Jahre besessen hat.

Gemäß § 33 TP 21 Abs. 2 Z 6 GebG unterliegen Übertragungen der mit der Stellung eines Gesellschafters verbundenen Rechte und Pflichten nicht der Zessionsgebühr.

Im Übrigen gelten die Ausführungen zur Einbringung und zum Zusammenschluss sinngemäß (Rz 1223 ff und Rz 1480).

5.5.5. Kapitalverkehrsteuern

Für Umgründungsvorgänge, die noch Gesellschaftsteuerpflicht auslösen können (zum Auslaufen der Gesellschaftsteuer siehe Rz 323), sind die folgenden Ausführungen zu beachten:Die in § 31 Abs. 2 UmgrStG normierte Befreiungsbestimmung ist nur anwendbar, wenn das zu teilende Vermögen am Tag des Abschlusses des Teilungsvertrages länger als zwei Jahre als Vermögen der zu teilenden Personengesellschaft besteht.

Die Befreiung von der Gesellschaftsteuer ist nur von Bedeutung, wenn der Nachfolgeunternehmer eine Kapitalgesellschaft oder eine GmbH & Co KG ist.

Die Steuerbefreiung kommt auch hinsichtlich des Übergangs bereits bestehender stiller Beteiligungen in Betracht, wenn diese im Rahmen einer Vermögens-, Betriebs- oder Teilbetriebsübertragung mitübertragen werden.

5.5.6. Grunderwerbsteuer

§ 31 Abs. 3 UmgrStG sieht für Erwerbsvorgänge nach § 1 GrEStG 1987 vor, dass die Grunderwerbsteuer gemäß § 4 iVm § 7 GrEStG 1987, somit ausschließlich nach den Vorschriften des GrEStG 1987 zu berechnen ist, wenn diese Erwerbsvorgänge auf Grund einer Realteilung nach § 27 UmgrStG verwirklicht werden.Die Grunderwerbsteuer ist daher bei nicht land- und forstwirtschaftlichen Grundstücken in Höhe von 0,5% vom Grundstückswert (§ 4 Abs. 1 iVm § 7 Abs. 1 Z 2 lit. c GrEStG 1987), bei land- und forstwirtschaftlichen Grundstücken in Höhe von 3,5% vom einfachen Einheitswert (§ 4 Abs. 2 Z 4 iVm § 7 Abs. 1 Z 3 GrEStG 1987) zu berechnen; dies gilt unabhängig davon, ob eine Gegenleistung vorliegt oder nicht.

Die mit dem StRefG 2015/2016 angepasste Bestimmung des UmgrStG ist erstmals auf Realteilungen mit einem Stichtag nach dem 31.12.2015 anzuwenden. Für alle Realteilungen mit einem früheren Stichtag, unabhängig davon, ob die Grundstücke zivilrechtlich erst im Jahr 2016 erworben werden, gilt nach wie vor die Rechtslage des UmgrStG idF vor dem StRefG 2015/2016. Für diese Fälle ist als Bemessungsgrundlage der zweifache Einheitswert heranzuziehen, der Steuersatz beträgt 3,5%.

Waren die aufgrund der Realteilung erworbenen Grundstücke bereits innerhalb der letzten drei Jahre Gegenstand eines nach dem UmgrStG begünstigten Erwerbsvorganges, wird die Grunderwerbsteuer nicht gemäß § 4 Abs. 1 zweiter Satz iVm § 7 Abs. 1 Z 2 lit. c GrEStG 1987 berechnet (mit 0,5% der Grundstückswerte), sondern nach den allgemeinen Bestimmungen über die Bemessungsgrundlage und den Tarif. Die Grundstücke waren Gegenstand eines begünstigten Erwerbsvorganges, wenn

- bei Umgründungen mit einem Stichtag vor dem 1.1.2016 der zweifache Einheitswert als Bemessungsgrundlage (§ 6 Abs. 6, § 11 Abs. 5, § 22 Abs. 5, § 26 Abs. 4, § 31 Abs. 3 oder § 38 Abs. 6 UmgrStG idF vor dem StRefG 2015/2016),

- bei Umgründungen mit einem Stichtag nach dem 31.12.2015 bei nicht land- und forstwirtschaftlichen Grundstücken der Grundstückswert als Bemessungsgrundlage gemäß § 4 Abs. 1 zweiter Satz GrEStG 1987 und der Steuersatz von 0,5% gemäß § 7 Abs. 1 Z 2 lit. c GrEStG 1987,

- bei land- und forstwirtschaftlichen Grundstücken der Einheitswert als Bemessungsgrundlage (§ 4 Abs. 2 Z 4 GrEStG 1987) und der Steuersatz von 3,5% (§ 7 Abs. 1 Z 3 GrEStG 1987)

herangezogen wurde.

Als Bemessungsgrundlage ist in diesen Fällen bei nicht land- und forstwirtschaftlichen Grundstücken der Wert der Gegenleistung, mindestens aber der Grundstückswert der erworbenen Grundstücke, bei land- und forstwirtschaftlichen Grundstücken der gemeine Wert heranzuziehen. Welcher Steuersatz anzuwenden ist, hängt davon ab, ob der Erwerbsvorgang als unentgeltlich, teilentgeltlich oder entgeltlich einzustufen ist: Für die unentgeltlichen Teile kommt der Stufentarif gemäß § 7 Abs. 1 Z 2 lit. a GrEStG 1987 zur Anwendung, während für die entgeltlichen Teile der Steuersatz gemäß § 7 Abs. 1 Z 3 GrEStG 1987 3,5% beträgt.

Die Grunderwerbsteuer knüpft als eine Verkehrsteuer an die äußere zivilrechtliche (gesellschaftsrechtliche) durch die Umgründungsvorgänge bewirkte Gestaltung an.

Werden daher in einer gemeinsamen Urkunde zuerst eine Realteilung und dann ein Zusammenschluss vereinbart und gehört zum übertragenem Vermögen ein Grundstück im Sinne des § 2 GrEStG 1987, sind diese Rechtsvorgänge (auch bei Erstellung eines Umgründungsplans gemäß § 39 UmgrStG) jeweils gesondert der Grunderwerbsteuer zu unterwerfen.

Die Bestimmung des § 1 Abs. 4 GrEStG 1987 kann keine Anwendung finden, weil sie voraussetzt, dass die einzelnen Erwerbsvorgänge zwischen den gleichen Vertragspartnern stattfinden (siehe VwGH 27.5.1999, 98/16/0304).

Wird anlässlich der Realteilung nach Art. V UmgrStG ein Grundstück der übertragenden Personengesellschaft geteilt, ist hiefür die Befreiungsbestimmung des § 3 Abs. 2 GrEStG 1987 anwendbar.

Im Übrigen wird auf die Ausführungen zur Verschmelzung und zur Einbringung (Rz 330 ff und Rz 1238 ff) verwiesen.

5.6. Realteilung und Unternehmensgruppen

5.6.1. Realteilungen innerhalb der Unternehmensgruppe

Die Realteilung einer nur aus Gruppenangehörigen bestehenden Personengesellschaft ändert an der bestehenden Unternehmensgruppe nur insoweit etwas, als bei einer Aufteilung die über die Personengesellschaft bestehenden finanziellen Verbindungen zu unmittelbaren werden und bei einer Abteilung entweder beim Nachfolgeunternehmer eine unmittelbare finanzielle Verbindung entsteht oder die mittelbare in der Personengesellschaft verbleibt. Firmenwertabschreibungen können realteilungsbedingt nicht begründet werden.Beispiele:

1. An der AB-OG sind das Gruppenmitglied A zu 30% und das Gruppenmitglied B zu 70% beteiligt. Anlässlich der Aufteilung der beiden Betriebe wird die 75%-Beteiligung an der Beteiligungskörperschaft C quotal den beiden Partnern zugerechnet. Nach der Aufteilung hat A eine 22,5-prozentige und B eine 52,5-prozentige Beteiligung an C. Die ausreichende finanzielle Verbindung besteht nunmehr zu B, eine Unterbrechung der Gruppenzugehörigkeit ist nicht gegeben.

2. Handelt es sich im Beispiel 1 um eine 70%-Beteiligung an C, sind nach der Aufteilung A mit 21% und B mit 49% an C beteiligt. Die unverändert gegebene finanzielle Verbindung kann in diesem Fall nach § 9 Abs. 4 dritter Teilstrich KStG 1988 gegeben sein.

3. An der EFG-KG sind der Gruppenträger E mit 20% und die Gruppenmitglieder F mit 65% und G mit 15% beteiligt. Die KG hält eine 80%-Beteiligung an der Beteiligungskörperschaft K. Anlässlich der Abteilung im Wege des Verzichtes des Gruppenträgers auf sein Gesellschafterrecht gegen Übernahme eines Teilbetriebes wird diesem auch die gesamte Beteiligung an K mittels der Verschiebetechnik gemäß § 16 Abs. 5 Z 4 UmgrStG zugeordnet. Nach der Realteilung ist das Einkommen nicht mehr F, sondern dem Gruppenträger E zuzurechnen.

5.6.2. Realteilungen bei Vorliegen von Gruppenfremden

Die Realteilung einer Personengesellschaft, an der neben Gruppenmitgliedern auch inländische Gruppenfremde beteiligt sind, ändert an der bestehenden Unternehmensgruppe nur dann etwas, wenn die mittelbar bestehende finanzielle Verbindung teilungsbedingt verloren geht.Beispiel:

1. An der OP-KG sind das Gruppenmitglied O zu 55%, das Gruppenmitglied P zu 15% und der gruppenfremde R zu 30% beteiligt. Die KG ist an der Beteiligungskörperschaft T zu 75% beteiligt, die finanzielle Verbindung durch die beiden Gruppenmitglieder in Summe ist durch einen Syndikatsvertrag zwischen O und P gegeben. R scheidet aus der KG aus und wird mit einem Teilbetrieb abgefunden.

- Verbleibt die Beteiligung zur Gänze in der Personengesellschaft, sind O nunmehr mit 58,92% an T (78,57% von 75%) und P mit 16,07% an T (21,43% von 75%) beteiligt, sodass die Gruppenzugehörigkeit von T weiterhin gegeben ist.

- Erhält R von der 75%-Beteiligung eine seiner Beteiligung an der KG entsprechende Quote von 22,5%, ist die finanzielle Verbindung ab dem dem Teilungsstichtag folgenden Tag weiterhin auf Grund des Syndikatsvertrages gegeben.

2. Die U-GmbH als Gruppenmitglied und die V-GmbH als gruppenfremde Körperschaft sind an der UV-OG zu 60% bzw. 40% beteiligt. Anlässlich der Aufteilung erhält V einen der beiden Betriebe. Da die V-GmbH unbedingt die Beteiligungsmehrheit an der 90%-Beteiligung an der Z-GmbH haben will, bekommt V 75%-Punkte und U 15%-Punkte der Beteiligung. U war bis zur Realteilung mittelbar mit 54% an Z beteiligt und hatte sie in die Unternehmensgruppe aufgenommen. Mit dem dem Teilungsstichtag folgenden Tag erlischt die finanzielle Verbindung. U könnte am Einkommen von Z nur dann partizipieren, wenn V mit Z eine Unternehmensgruppe bildet und U als Minderbeteiligten einer Gruppenträger-Beteiligungsgemeinschaft annimmt.

5.6.3. Grenzüberschreitende Realteilungen

5.6.3.1. Export-Realteilungen

Sind an der inländischen Personengesellschaft auch ausländische Gruppenmitglieder oder gruppenfremde Personen beteiligt, stellt sich wie bei Inlandsteilungen die Frage des Fortbestehens der finanziellen Verbindung.Beispiel:

An der KL-KG sind das Gruppenmitglied K zu 55% und das ausländische Gruppenmitglied L zu 45% beteiligt. Die KG ist zu 80% an der inländischen J-GmbH beteiligt. Anlässlich der Aufteilung übernimmt K den inländischen und L den ausländischen Betrieb.

- Wird die J-Beteiligung quotal aufgeteilt, sind K mit 44% und L mit 36% beteiligt. Die Gruppenzugehörigkeit von J bleibt bestehen, wenn eine übergeordnete beteiligte Körperschaft mittelbar beteiligt ist.

- Wird die J-Beteiligung zur Gänze K zugeordnet, bleibt die Gruppenzugehörigkeit bestehen.

- Wird die J-Beteiligung zur Gänze L zugeordnet, erlischt die finanzielle Verbindung zu J, da die maßgebliche Beteiligung von L die zweite Ebene betrifft (nur ein Auslandsmitglied, das unmittelbar mit inländischen Gruppenmitgliedern verbunden ist, kann Mitglied sein).

Soweit inländische Vermögensteile teilungsbedingt in das Ausland übertragen werden und das Besteuerungsrecht der Republik Österreich eingeschränkt wird, kommt es zur sofortigen und unter Umständen zur aufgeschobenen Besteuerung der stillen Reserven (siehe Rz 1603).

5.6.3.2. Import-Realteilungen

Sind an der ausländischen Personengesellschaft auch inländische Gruppenmitglieder oder gruppenfremde Personen beteiligt, stellt sich wie bei Inlandsteilungen die Frage des Fortbestehens der finanziellen Verbindung.Beispiel:

An der ausländischen XY-Personengesellschaft sind das inländische Gruppenmitglied X zu 65% und das ausländische Gruppenmitglied Y zu 35% beteiligt. Die XY unterhält einen inländischen und einen ausländischen Betrieb und ist zu 60% an der ausländischen R-GmbH und zu 75% an der inländischen S-GmbH beteiligt. Da der Gruppenträger Alleingesellschafter von X und Y ist, sind R und S über die Beteiligungen beider Mitunternehmer Gruppenmitglieder, da X und Y alleine nur minderbeteiligt sind. Bis zur Realteilung ist X der im ausländischen Betrieb anfallende Verlust zu 65% als Verlust im Sinne des § 2 Abs. 8 EStG 1988 zuzurechnen. Zusätzlich ist X zu 65% der Gewinn oder Verlust des inländischen Betriebes zuzurechnen.

Die XY wird aufgeteilt:

- Erhält X den inländischen Betrieb und die R-Beteiligung, scheidet S aus der Unternehmensgruppe im Hinblick auf das Entstehen einer zweiten Auslandsebene aus.

- Erhält X den inländischen Betrieb und die S-Beteiligung, scheidet R aus der Unternehmensgruppe aus.

- Werden die beiden Beteiligungen quotal aufgeteilt, bleiben R und S in der Unternehmensgruppe.

5.7. Realteilung und atypisch stille Beteiligung

Die Realteilung einer atypisch (unechten) stillen Gesellschaft (vgl. EStR 2000 Rz 5815) kann unter den Anwendungsbereich des Art. V UmgrStG fallen.Beispiel 1:

Am Unternehmen der AB-OG ist C als atypisch stiller Gesellschafter beteiligt. Die atypisch stille Gesellschaft führt die Teilbetriebe 1 und 2. Die atypisch stille Gesellschaft soll in der Weise aufgeteilt werden, dass die AB-OG den Teilbetrieb 1 und der atypisch stille Gesellschafter den Teilbetrieb 2 erhält.

Die Aufteilung fällt - bei Zutreffen der sonstigen Voraussetzungen - unter Art. V UmgrStG.

Beispiel 2:

Die dem A und dem B gehörende AB-OG ist an der CD-OG als atypisch stiller Gesellschafter beteiligt. Die AB-OG soll in der Form aufgeteilt werden, dass A den von der OG geführten Betrieb und B die von der OG gehaltene atypisch stille Beteiligung an der CD-OG erhalten soll.

Die Aufteilung fällt - bei Zutreffen der sonstigen Voraussetzungen - ebenfalls unter Art. V UmgrStG.

5.8. Realteilung und begünstigte Besteuerung für nicht entnommene Gewinne

Bei Umgründungen nach dem UmgrStG unter Buchwertfortführung werden grundsätzlich die Verhältnisse des Rechtsvorgängers auf den Rechtsnachfolger übertragen.Bei Personengesellschaften, die als Mitunternehmerschaften anzusehen sind, können jeweils nur die Gesellschafter die bis 2004 geltende Verzinsung des Eigenkapitals gem § 11 Abs. 2 EStG 1988 als Betriebsausgabe abziehen. Sie haben daher das bis zur Realteilung für ihren Mitunternehmeranteil geführte Eigenkapitalevidenzkonto fortzuführen. Durch die Realteilung ändert sich auch das Eigenkapital betraglich nicht, da das Eigenkapital im weggefallenen Mitunternehmeranteil nur durch einen (Teil-)Betrieb oder einen anderen Mitunternehmeranteil ersetzt wird.

Hat der Nachfolgeunternehmer als Mitunternehmer der teilenden Mitunternehmerschaft die begünstigte Besteuerung für nicht entnommene Gewinne gemäß § 11a EStG 1988 in Anspruch genommen, ist im Falle der Realteilung mit Buchwertfortführung für Zwecke einer allfälligen Nachversteuerung auf die Gewinne, Entnahmen und Einlagen in der Folgeära abzustellen.Rückwirkende Entnahmen und Einlagen gemäß dem nach § 29 Abs. 1 Z 1 UmgrStG maßgebenden § 16 Abs. 5 UmgrStG gelten als am Teilungsstichtag getätigt und wirken sich bei der Einkommensermittlung des ausscheidenden Mitunternehmers im Teilungsjahr auf § 11a EStG 1988 aus.- Tatsächliche Entnahmen (§ 16 Abs. 5 Z 1 UmgrStG) und in den zu übertragenden Teilbetrieb aus dem verbleibenden verschobene Vermögensteile (§ 16 Abs. 5 Z 4 UmgrStG) können daher zu einer eigenkapitalabfallbedingten (letzten) Nachversteuerung führen.

- Rückwirkende Einlagen (§ 16 Abs. 5 Z 1 UmgrStG) und in den verbleibenden aus dem zu übertragenden Teilbetrieb verschobene Vermögensteile (§ 16 Abs. 5 Z 4 UmgrStG) bewirken einen Anstieg des Eigenkapitals zum Teilungsstichtag. Soweit sie getätigt werden, um einen positiven Verkehrswert darstellen zu können, sind als betriebsnotwendig anzusehen.

Soweit Entnahmen und Einlagen nach dem Teilungsstichtag nicht rückbezogen werden, sind sie in dem dem Teilungsstichtag folgenden Jahr zu berücksichtigen. Eine gebildete Passivpost für vorbehaltene Entnahmen hat im Bereich des Art. V UmgrStG keine Wirkung, sie verändert das Teilungskapital nicht und führt erst bei Tilgung zu einer Entnahme. Sonderbetriebsvermögen wird bei vollständigem Ausscheiden aus der Mitunternehmerschaft zu Betriebsvermögen des Nachfolgeunternehmers und führt nicht zu einer Entnahme oder Einlage.

5.9. Auswirkung abgabenbehördlicher Feststellungen auf Realteilungen

Die Feststellungen im Rahmen abgabenbehördlicher Überprüfungen einer vollzogenen Realteilung können zu nachträglichen Änderungen des Buchwertes und damit unter Umständen auch des Verkehrswertes des übertragenen Vermögens führen.Die Änderungen können auf bilanzsteuerrechtliche Berichtigungen aus der Zeit bis zum Teilungsstichtag zurückzuführen sein und beeinflussen daher den der Realteilung zu Grunde gelegten Jahres- bzw. Zwischenabschluss, die darauf aufbauende Teilungsbilanz und wirken sich auf die steuerlichen Verhältnisse beim Rechtsnachfolger aus. Die Änderungen können auch auf fehlerhafte Maßnahmen im Zuge der Realteilung zurückzuführen sein.

Zur Adressierung von aufgrund der Feststellungen neu erlassenen Bescheiden siehe Rz 1621d.

Im Rahmen von Außenprüfungen werden die Auswirkungen dieser Feststellungen in der auf den Teilungsstichtag projizierten Prüferbilanz festgehalten. Führen die Feststellungen der Außenprüfung zu einer Erhöhung oder Verminderung des Betriebsvermögens, können nachstehende Positionen der Teilungsbilanz folgende Änderung erfahren:- Erhöhung bzw. Verminderung der (jeweiligen) Kapitalkonten

- Korrektur der Ausgleichszahlung (siehe Rz 1624 ff)

- Korrektur der Ausgleichsposten (siehe Rz 1623)

Auf Grund der Wertänderungen kann sich die Frage nach dem Vorliegen eines positiven Verkehrswertes oder des Vorliegens eines teilungsfähigen Vermögens (vor allem Teilbetrieb) ergeben. Im Hinblick auf die Tatsache einer rechtlich abgeschlossenen Umgründung ist eine nachträgliche Sanierung durch Gesellschaftermaßnahmen von außen bzw. durch Änderung der seinerzeit vorgenommenen rückwirkenden Korrekturen nicht möglich.

Zur Wirkung von Steuerklauseln siehe Rz 1516, die auch die Korrektur von Ausgleichszahlungen und Ausgleichsposten einschließt.

Formelle Anwendungsfehler bei einer Realteilung werden dahingehend zu würdigen sein, ob ein erkennbares Bemühen um eine richtige Durchführung der Realteilung vorliegt.

5.10. Rechtsfolgen einer nicht unter Art. V UmgrStG fallenden Realteilung

5.10.1. Rückwirkende Ermittlung eines anteiligen Veräußerungsgewinnes

Fällt die gesellschaftsvertragliche Übertragung von (Teil-)Betrieben oder Mitunternehmeranteilen nicht unter Art. V UmgrStG, weil- hinsichtlich des übertragenen Vermögens die Eigenschaft eines begünstigten Vermögens im Sinne des § 27 Abs. 2 UmgrStG nicht vorliegt (Rz 1545)

- ein negativer Verkehrswert des übertragenen Vermögens am Teilungsstichtag bzw. jedenfalls am Tag des Abschlusses des Teilungsvertrages besteht (siehe Rz 1546 ff)

- Ausgleichszahlungen mehr als ein Drittel des Wertes des empfangenen Vermögens betragen (siehe Rz 1530)

- eine Fristverletzung ohne Sanierung vorliegt (siehe Rz 1541 ff)

- das zu teilende Vermögen den Mitunternehmern zum geplanten Teilungsstichtag noch nicht zuzurechnen ist (Rz 1544)

- ein fiktiver Teilbetrieb nicht vorliegt (siehe Rz 1553, Rz 1560, Rz 1561)

- eine missbräuchliche Umgründung im Sinne des § 44 UmgrStG anzunehmen ist (siehe Rz 1907 ff),

liegt eine "verunglückte Realteilung" vor.

Hinsichtlich der Rechtsfolgen einer "verunglückten Realteilung" ist zu unterscheiden:- Für Stichtage nach dem 30.6.2024 gilt (Rechtslage idF AbgÄG 2024):

- Übernehmen beide Teilungspartner begünstigtes Vermögen, ist für diese ein Veräußerungsgewinn zu ermitteln (§ 24 Abs. 7 EStG 1988; siehe auch EStR 2000 Rz 5926i). Aufgrund von § 24 Abs. 7 letzter Satz EStG 1988 ist § 32 Abs. 3 Z 2 EStG 1988 idF AbgÄG 2024 sinngemäß anzuwenden, wobei die bisherigen Buchwerte fortzuführen sind, soweit das Vermögen dem Übernehmenden vor wie nach der Übertragung zuzurechnen ist ("Eigenquote"). Insoweit das Vermögen den übrigen Gesellschaftern infolge der Übertragung nicht mehr zuzurechnen ist, liegt eine Veräußerung vor ("Fremdquote"). Der hinsichtlich der "Fremdquote" realisierte Gewinn ist nur von den übrigen Gesellschaftern zu versteuern. Es kommt folglich zu einer anteiligen Realisierung stiller Reserven einschließlich eines allfälligen Firmenwertes im übertragenen Vermögen.

Beispiel 1:

A und B sind an der AB-OG zu jeweils 50% beteiligt, die den Teilbetrieb 1 (BW 100; gemeiner Wert 200; stille Reserven 100) und den Teilbetrieb 2 (BW 20; gemeiner Wert 200; stille Reserven 180) führt. A und B kommen überein, die Personengesellschaft zu liquidieren, wobei A den Teilbetrieb 1 und B den Teilbetrieb 2 übernimmt. Art. V UmgrStG kommt wegen einer Fristverletzung ohne Sanierung nicht zur Anwendung. Es liegt eine "verunglückte" Realteilung vor und § 24 Abs. 7 EStG 1988 ist anzuwenden.

- Die stillen Reserven des Teilbetriebes 1 iHv 100 entfallen zu jeweils 50% auf A und B. Indem B seinen 50-prozentigen Anteil am Teilbetrieb 1 (= BW 50; gemeiner Wert 100) aufgibt, hat B im Sinne des § 24 Abs. 7 letzter Satz iVm § 32 Abs. 3 Z 2 EStG 1988 insoweit einen Veräußerungsgewinn iHv 50 zu versteuern ("Fremdquote"). Da im Ausmaß von 50% Teilbetrieb 1 dem A bereits zuzurechnen war, kommt es insoweit zur Buchwertfortführung iHv 50 ("Eigenquote"). Die Anschaffungskosten der erhaltenen 50-prozentigen Beteiligung des von B abgetretenen Anteils am Teilbetrieb 1 betragen daher 100. Die Anschaffungskosten des gesamten Teilbetriebes 1 betragen bei A folglich 150.

- Die stillen Reserven des Teilbetriebes 2 betragen 180 und fallen zu jeweils 50% (je 90) auf A und B: Indem A seinen 50-prozentigen Anteil an Teilbetrieb 2 (= BW 10; gemeiner Wert 100) aufgibt, hat er im Sinne des § 24 Abs. 7 letzter Satz iVm § 32 Abs. 3 Z 2 EStG 1988 einen Veräußerungsgewinn iHv 90 zu versteuern ("Fremdquote"). Da im Ausmaß von 50% Teilbetrieb 2 dem B bereits zuzurechnen war, kommt es insoweit zur Buchwertfortführung iHv 10 ("Eigenquote"). Die Anschaffungskosten der erhaltenen 50-prozentigen Beteiligung des von A abgetretenen Anteils am TB 2 betragen daher 100. Die Anschaffungskosten des gesamten Teilbetriebes 2 betragen bei B folglich 110.

- Übernehmen nicht beide Teilungspartner begünstigtes Vermögen, ist hinsichtlich der Rechtsfolgen bei den Teilungspartnern zu unterscheiden:

Gibt ein Teilungspartner ausschließlich Vermögen auf, das die Voraussetzungen des § 24 Abs. 7 EStG 1988 nicht erfüllt, ist für diesen § 32 Abs. 3 EStG 1988 anzuwenden. Wird dafür begünstigtes Vermögen übernommen, kann dieses hinsichtlich der "Eigenquote" gemäß § 24 Abs. 7 EStG 1988 mit dem Buchwert angesetzt werden.

Gibt ein Teilungspartner Vermögen auf, das die Voraussetzungen des § 24 Abs. 7 EStG 1988 erfüllt, ist für diesen ein Veräußerungsgewinn gemäß § 24 Abs. 7 EStG 1988 zu ermitteln. Werden dafür Einzelwirtschaftsgüter übernommen, ist hinsichtlich der "Eigenquote" § 6 Z 4 EStG 1988 anzuwenden.

Beispiel 2:

A und B sind an der freiberuflichen AB-OG zu jeweils 50% beteiligt. A und B kommen überein, die Personengesellschaft zu liquidieren. Dabei soll B den Betrieb übernehmen und A nur einzelne Klienten (kein dauerhaft von ihm betreuter Kundenstock). Da die Voraussetzungen für einen fiktiven Teilbetrieb hinsichtlich A somit nicht erfüllt sind, liegt eine verunglückte Realteilung vor. Die Rechtsfolgen sind für die Teilungspartner unterschiedlich zu beurteilen.

- A gibt seinen Teil des Betriebes auf, sodass bei ihm die Voraussetzungen des § 24 Abs. 7 EStG 1988 erfüllt sind. Für A kommt es daher zur Betriebsveräußerung gemäß § 24 Abs. 7 EStG 1988 hinsichtlich seines aufgegebenen Mitunternehmeranteils; etwaige Veräußerungsbegünstigungen sind folglich anwendbar. Die Entnahme der einzelnen Klienten unterliegt bei A § 32 Abs. 3 Z 2 EStG 1988: Hinsichtlich der "Fremdquote" kommt es zur Aufdeckung stiller Reserven. Hinsichtlich der "Eigenquote" ist § 6 Z 4 EStG 1988 anzuwenden, wodurch sich im Falle der Entnahme zum Teilwert eine Entnahmebesteuerung ergibt. Im Anschluss erfolgt eine allfällige Einlage der Klienten in den neuen Betrieb des A.

- B gibt seinen Anteil an einzelnen Klientenbeziehungen auf, sodass bei ihm die Voraussetzungen des § 24 Abs. 7 EStG 1988 nicht erfüllt sind. Für B kommt es folglich zu keiner Betriebsveräußerung gemäß § 24 Abs. 7 EStG 1988 hinsichtlich seines aufgegebenen Mitunternehmeranteils, weshalb die Anwendung von Veräußerungsbegünstigungen ausgeschlossen ist. Die Aufgabe der Klienten unterliegt bei B § 32 Abs. 3 Z 2 EStG 1988; folglich kommt es bei B zur Aufdeckung der "Fremdquote". Hinsichtlich des für die Aufgabe des Mitunternehmeranteils übernommenen Betriebes kann gemäß § 24 Abs. 7 EStG 1988 hinsichtlich der "Eigenquote" von B jedenfalls eine Übernahme zu Buchwerten erfolgen.

- Für Stichtage bis zum 30.6.2024 gilt für "verunglückte Realteilungen" (Rechtslage idF vor AbgÄG 2024):

- Es kommt zu einer Realisierung sämtlicher im übertragenen Vermögen enthaltenen stillen Reserven einschließlich eines Firmenwertes ("Vollrealisierung").

Der (anteilige) Veräußerungsgewinn § 24 Abs. 7 EStG 1988), wenn die Realteilung bei der jeweils zuständigen Behörde (Firmenbuchgericht oder FA) innerhalb der Neunmonatsfrist (an-)gemeldet wurde; andernfalls ist der Tag des Abschlusses des Teilungsvertrages maßgebend.

In gleicher Weise wie auch bei nicht unter Art. IV UmgrStG fallenden Zusammenschlüssen (siehe Rz 1353) unterbleibt eine Gewinnrealisierung bei nicht unter Art. V UmgrStG fallenden Realteilungen, wenn es hinsichtlich des übertragenen Vermögens zu keiner Zurechnungsänderung an andere Personen kommt, also keine "Fremdquote" vorliegt (siehe EStR 2000 Rz 5926e).

Eine Vermögensübertragung, die nicht unter Art. V UmgrStG fällt, ist nach allgemeinen ertragsteuerlichen Grundsätzen zu beurteilen (siehe bereits Rz 1640). Dabei liegt eine steuerwirksame Veräußerung oder Aufgabe des Mitunternehmeranteils dann vor, wenn ein Mitunternehmer mit Gesellschaftsvermögen abgeschichtet , wobei hinsichtlich der Rechtsfolgen je nach Rechtslage zu differenzieren ist (siehe auch EStR 2000 Rz 5964a).Für Übertragungen nach dem 30.6.2024 gilt (Rechtslage idF AbgÄG 2024):

Erfolgt die Aufgabe des Mitunternehmeranteils gegen Bargeld, stellt dieses den Veräußerungserlös dar. Eine Veräußerung liegt auch vor, wenn in einem ersten Schritt eine Abfindungszahlung vereinbart wird und in weiterer Folge die Übertragung von Gesellschaftsvermögen (zB Grundstück, Teilbetrieb) als Leistung an Zahlungs statt erfolgt; diesfalls ist der Veräußerungserlös die getilgte Verbindlichkeit.

Steht hingegen bereits im Vorhinein fest, dass der ausscheidende Gesellschafter als Gegenleistung für die Aufgabe seines Mitunternehmeranteils Gesellschaftsvermögen (zB Grundstück, Teilbetrieb) bekommen soll, fällt die Entnahme des Gesellschaftsvermögens unter § 32 Abs. 3 Z 2 EStG 1988 und führt daher in Höhe der "Fremdquote" zu einer Veräußerung. Hinsichtlich der "Eigenquote" liegt eine Entnahme gemäß § 6 Z 4 EStG 1988 vor. Die gesellschaftsvertragliche Übertragung des Mitunternehmeranteils des ausscheidenden Gesellschafters an die übrigen Gesellschafter unterliegt § 24 Abs. 7 EStG 1988. Daher ist § 32 Abs. 3 Z 2 EStG 1988 sinngemäß anzuwenden, weshalb es im Hinblick auf das in der Mitunternehmerschaft verbleibende Vermögen in Höhe der "Fremdquote" (Anteil des ausscheidenden Gesellschafters) zu einer Betriebsveräußerung kommt. In Höhe der "Eigenquote" der übrigen Gesellschafter sind gemäß § 24 Abs. 7 letzter Satz EStG 1988 die bisherigen Buchwerte fortzuführen (siehe EStR 2000 Rz 5964a).

Beispiel 1:

A, B und C sind zu je einem Drittel an der ABC-OG beteiligt. In dieser Mitunternehmerschaft befinden sich seit der Gründung der OG durch A, B und C im Jahr X1 drei Teilbetriebe (Teilbetrieb 1 BW: 90, gemeiner Wert: 300; Teilbetrieb 2 BW: 180, gemeiner Wert: 420; Teilbetrieb 3 BW: 180, gemeiner Wert: 540).

A scheidet aus der OG aus und wird mit Teilbetrieb 2 von B und C abgeschichtet. Die Gesellschafter kommen überein, dass A unmittelbar durch Überlassung des Teilbetriebes 2 abgeschichtet werden soll. Art. V UmgrStG kommt wegen einer Fristverletzung ohne Sanierung nicht zur Anwendung.

Da die gesellschaftsvertragliche Übertragung des Teilbetriebs 2 nicht unter Art. V UmgrStG fällt, ist § 32 Abs. 3 EStG 1988 sinngemäß anzuwenden, wobei die Buchwerte insoweit fortzuführen sind, als das Vermögen dem Übernehmenden bisher bereits zuzurechnen war (§ 24 Abs. 7 EStG 1988). Dies hat folgende Konsequenzen:

- Soweit B und C bisher an den Teilbetrieben 1 und 3 bereits beteiligt waren (zu je einem Drittel), sind die Buchwerte fortzuführen. Für A kommt es insoweit zu einem Veräußerungsgewinn, als er nicht mehr an den Teilbetrieben 1 und 3 beteiligt ist (zu je einem Drittel), folglich hinsichtlich Teilbetrieb 1 in Höhe von 70 (100 - 30) und hinsichtlich Teilbetrieb 3 in Höhe von 120 (180 - 60).

- Da A bisher bereits zu einem Drittel an Teilbetrieb 2 beteiligt war, kommt es diesbezüglich nur zu einer anteiligen Realisierung eines Veräußerungsgewinns bei B und C in Höhe von 160 (jeweils 80; 140 - 60); A kann die Buchwerte in Höhe von 60 hinsichtlich seines Drittels weiterführen.

Im Ergebnis kommt es somit zu einer Teilrealisierung hinsichtlich jener Teilbetriebe, die nach der Aufteilung den jeweils anderen Steuerpflichtigen zuzurechnen sind.

Dies gilt auch, wenn die Mitunternehmerschaft untergeht, weil der vorletzte Mitunternehmer unmittelbar mit Vermögen aus der Gesellschaft abgeschichtet und der Betrieb der Mitunternehmerschaft vom letzten "verbleibenden" Mitunternehmer als Einzelunternehmen weitergeführt wird.

Beispiel 2:

A und B sind je zur Hälfte an der AB-OG beteiligt. In dieser Mitunternehmerschaft befinden sich seit der Gründung der OG durch A und B im Jahr X1 ein Betrieb und ein Grundstück.

A scheidet aus der OG aus und wird unmittelbar mit dem Grundstück abgeschichtet; es kommt zur Anwachsung gemäß § 142 UGB und B führt den Betrieb der Mitunternehmerschaft nun als Einzelunternehmen fort. § 32 Abs. 3 EStG 1988 ist sinngemäß anzuwenden, daher hat

- B die Buchwerte des Betriebs fortzuführen, soweit ihm das Vermögen bereits bisher zuzurechnen war. Bei A liegt eine Betriebsveräußerung vor.

- A die Buchwerte für das Grundstück fortzuführen, soweit ihm das Vermögen bereits bisher zuzurechnen war (zur Hälfte). Insoweit B das Grundstück nicht mehr zuzurechnen ist, kommt es zu einer anteiligen Realisierung eines Veräußerungsgewinns für das Grundstück, der nur von B zu versteuern ist.

Für Übertragungen bis zum 30.6.2024 gilt (Rechtslage idF vor AbgÄG 2024):

Erfolgt die Aufgabe des Mitunternehmeranteils gegen Bargeld, stellt dieses den Veräußerungserlös dar.

Erfolgt die Veräußerung des Mitunternehmeranteils gegen Sachvermögen aus der Mitunternehmerschaft, ist bei der Ermittlung des Veräußerungsgewinnes in zwei Schritten vorzugehen (siehe EStR 2000 Rz 5964a): Im ersten Schritt erfolgt die Veräußerung des gesamten Mitunternehmeranteils. Veräußerungserlös ist dabei der gemeine Wert des Abfindungsvermögens. Im Rahmen der Betriebsveräußerung liegt hinsichtlich des im Gesellschaftsvermögen befindlichen Sachwertes (steuerlich) eine (anteilige) Veräußerung vor, die zu einer Aufdeckung allfälliger stiller Reserven führt (siehe dazu EStR 2000 Rz 5975). In einem zweiten Schritt überträgt die Gesellschaft (steuerlich die Gesellschafter) das Abfindungsvermögen als Leistung an Zahlungs statt an den ausscheidenden Gesellschafter und tilgt damit die gegenüber diesem bestehende Verbindlichkeit. Eine Leistung an Zahlungs statt stellt einen Veräußerungsvorgang dar (siehe auch EStR 2000 Rz 6156). Veräußerungserlös ist die getilgte Verbindlichkeit.

Beispiel 3:

A, B und C sind zu je einem Drittel an der ABC-OG beteiligt. In dieser Mitunternehmerschaft befinden sich seit der Gründung der OG durch A, B und C im Jahr X1 drei Teilbetriebe (Teilbetrieb 1 BW: 90, gemeiner Wert: 300; Teilbetrieb 2 BW: 180, gemeiner Wert: 420; Teilbetrieb 3 BW: 180, gemeiner Wert: 540).

A scheidet aus der OG aus und wird mit Teilbetrieb 2 von B und C abgeschichtet. Das Abschichtungsguthaben des A beträgt 420. Die Gesellschafter kommen überein, dass A das Abschichtungsguthaben durch Überlassung des Teilbetriebes 2 "ausbezahlt" werden soll. Art. V UmgrStG kommt wegen einer Fristverletzung ohne Sanierung nicht zur Anwendung.

Die Kapitalkonten von A, B und C betragen jeweils 150; in der Differenz zum Abschichtungsbetrag in Höhe von 420 liegt bei A ein Gewinn aus einer Mitunternehmeranteilsveräußerung vor (270). Der Veräußerungserlös des A entfällt dabei im Verhältnis 10:14:18 auf Teilbetrieb 1, Teilbetrieb 2 und Teilbetrieb 3. Somit ergibt sich bei A

- für Teilbetrieb 1 ein Veräußerungsgewinn von 70 (100 - 30),

- für Teilbetrieb 2 ein Veräußerungsgewinn von 80 (140 - 60) und

- für Teilbetrieb 3 ein Veräußerungserlös von 120 (180 - 60).

In weiterer Folge wird der Anspruch des A auf Auszahlung des Abschichtungsguthabens durch die Übertragung des Teilbetriebes 2 entrichtet. Damit kommt es bei B und C zu einer Veräußerung dieses Teilbetriebes an A durch Überlassung an Zahlungs statt. Hinsichtlich des von B und C erworbenen Drittels am Teilbetrieb 2 decken sich Anschaffungskosten und Veräußerungserlös, weshalb der Veräußerungsgewinn für B und C hinsichtlich dieses Drittels bei 0 liegt.

Hinsichtlich der bisher B und C zuzurechnenden Drittelanteile am Teilbetrieb 2 werden durch die Überlassung an Zahlungs statt die stillen Reserven in Höhe von jeweils 80 aufgedeckt. Im Ergebnis kommt es somit zur vollständigen Aufdeckung und steuerlichen Erfassung der in Teilbetrieb 2 befindlichen stillen Reserven in Höhe von 240.

Dies gilt auch, wenn die Mitunternehmerschaft untergeht, weil der vorletzte Mitunternehmer mit Vermögen aus der Gesellschaft abgeschichtet wird, und der Betrieb der Mitunternehmerschaft vom letzten "verbleibenden" Mitunternehmer als Einzelunternehmen weitergeführt wird.

Beispiel 4:

A und B sind je zur Hälfte an der AB-OG beteiligt. In dieser Mitunternehmerschaft befinden sich seit der Gründung der OG durch A und B im Jahr 01 ein Betrieb und ein Grundstück.

A scheidet aus der OG aus und wird mit dem Grundstück von B abgeschichtet; es kommt zur Anwachsung gemäß § 142 UGB und B führt den Betrieb der Mitunternehmerschaft nun als Einzelunternehmen fort.

Zunächst liegt bei A eine Veräußerung seines Mitunternehmeranteils vor. In einem zweiten Schritt wird A das Grundstück von B an Zahlungs statt übertragen, wodurch bei B eine Veräußerung des Grundstücks stattfindet (und nun auch die auf B entfallenden stillen Reserven im Grundstück aufgedeckt werden).

Bei B kommt es zu keiner (weiteren) Veräußerungsbesteuerung im Hinblick auf seinen MU-Anteil.

Ungeachtet der anzuwendenden Rechtslage gilt:

Die Nachfolgeunternehmer können die Begünstigungen gemäß § 12 EStG 1988 nicht beanspruchen. Die übrigen Wirkungen des UmgrStG betreffend Arbeitsverhältnisse, Umsatzsteuer, Gebühren und Verkehrsteuern sind im Falle verunglückter Realteilungen nicht anwendbar (vgl. EStR 2000 Rz 5719).

5.10.2. Sachabfindung

Soweit Ansprüche eines Mitunternehmers in Geld oder anderen, nicht die Eigenschaft von (Teil-)Betrieben oder Mitunternehmeranteilen besitzenden Vermögensteilen befriedigt werden (Sachabfindung, EStR 2000 Rz 5975), und damit eine Anwendungsvoraussetzung des § 27 UmgrStG nicht erfüllt ist, kommt eine rückwirkende Veräußerungsgewinnermittlung nicht in Betracht. In solchen Fällen ist der Tag des Abschlusses des Teilungsvertrages maßgebend. Auch sind die übrigen Wirkungen des UmgrStG betreffend Arbeitsverhältnisse, Umsatzsteuer, Gebühren und Verkehrsteuern nicht anwendbar.5.10.3. Vorsorgeverletzung

Kommt es zur Ermittlung eines Veräußerungsgewinnes, weil die nach § 29 Abs. 1 Z 2 und 2a UmgrStG erforderliche Vorsorge gegen eine endgültige Verschiebung der Steuerbelastung nicht durch Ausgleichsposten vermieden wird (siehe Rz 1532 ff), ist Art. V UmgrStG weiterhin anzuwenden und die Rückwirkung bleibt bei rechtzeitiger (An)Meldung aufrecht.Ist aufgrund einer Vorsorgeverletzung eine Buchwertfortführung unzulässig (siehe auch Rz 1603a), ist hinsichtlich der Rechtsfolgen je nach Rechtslage zu unterscheiden:

- Bei Stichtagen nach dem 30.6.2024 (Rechtslage idF AbgÄG 2024) kommt es aufgrund von § 29 Abs. 1 Z 2 letzter Satz iVm § 24 Abs. 2 letzter Satz UmgrStG iVm § 24 Abs. 7 letzter Satz iVm § 32 Abs. 3 Z 2 EStG 1988 nur hinsichtlich der "Fremdquote", soweit das übertragene Vermögen den übrigen Gesellschaftern infolge der Übertragung nicht mehr zuzurechnen ist, zu einer Realisierung stiller Reserven samt Firmenwert ("Teilrealisierung"). Hinsichtlich der "Eigenquote", soweit das Vermögen dem Übernehmenden vor wie nach der Übertragung weiterhin steuerlich zuzurechnen ist, kommt es zur Buchwertfortführung.

- Bei Stichtagen bis zum 30.6.2024 (Rechtslage idF vor AbgÄG 2024) kommt zu einer Realisierung sämtlicher stiller Reserven im übertragenen Vermögen samt Firmenwert ("Vollrealisierung").

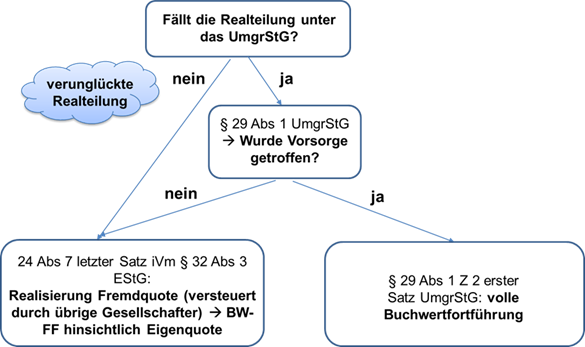

- eine Realteilung im Sinne des UmgrStG ohne Vorsorge gemäß § 29 Abs. 1 Z 2 iVm 24 Abs. 2 UmgrStG durch Ausgleichsposten (siehe Rz 1643) sowie

- eine Realteilung außerhalb des UmgrStG infolge der Verletzung einer Anwendungsvoraussetzung des Art. V UmgrStG ("verunglückte Realteilung"; siehe Rz 1640)

für Stichtage nach dem 30.6.2024 (Rechtslage idF AbgÄG 2024) lassen sich überblicksartig wie folgt darstellen:

Zur Übertragung von fiktiven Teilbetrieben siehe aber Rz 1551.

Zur Übersicht der Rechtsfolgen eines Zusammenschlusses ohne Vorsorge bzw. eines "verunglückten Zusammenschlusses" siehe Rz 1508a.

Zusatzinformationen:

Betroffene Normen:

- § 27 UmgrStG, Umgründungssteuergesetz, BGBl. Nr. 699/1991

- § 28 UmgrStG, Umgründungssteuergesetz, BGBl. Nr. 699/1991

- § 29 UmgrStG, Umgründungssteuergesetz, BGBl. Nr. 699/1991

- § 30 UmgrStG, Umgründungssteuergesetz, BGBl. Nr. 699/1991

- § 31 UmgrStG, Umgründungssteuergesetz, BGBl. Nr. 699/1991

- § 41 UmgrStG, Umgründungssteuergesetz, BGBl. Nr. 699/1991

- § 6 UmgrStG, Umgründungssteuergesetz, BGBl. Nr. 699/1991

- § 22 UmgrStG, Umgründungssteuergesetz, BGBl. Nr. 699/1991

- § 24 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988

- § 12 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988

- § 1 GrEStG 1987, Grunderwerbsteuergesetz 1987, BGBl. Nr. 309/1987

- § 2 GrEStG 1987, Grunderwerbsteuergesetz 1987, BGBl. Nr. 309/1987

- § 3 GrEStG 1987, Grunderwerbsteuergesetz 1987, BGBl. Nr. 309/1987

- § 12 UStG 1994, Umsatzsteuergesetz 1994, BGBl. Nr. 663/1994

- § 33 GebG, Gebührengesetz 1957, BGBl. Nr. 267/1957

- § 2 Abs. 8 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988

- § 7 GrEStG 1987, Grunderwerbsteuergesetz 1987, BGBl. Nr. 309/1987

- § 39 UmgrStG, Umgründungssteuergesetz, BGBl. Nr. 699/1991

- § 4 GrEStG 1987, Grunderwerbsteuergesetz 1987, BGBl. Nr. 309/1987