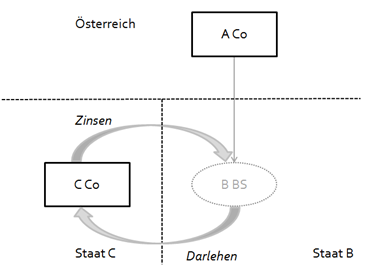

Beispiel:

Die in Österreich ansässige Körperschaft A Co gewährt der im Staat C ansässigen Körperschaft C Co ein Darlehen. Die C Co tätigt dementsprechend Zinszahlungen, die in Staat C als (Betriebs-)Ausgaben abgezogen werden. Aus österreichischer Sicht unterhält die A Co in Staat B (einem EU-Mitgliedstaat) eine Betriebsstätte B BS, der diese Zinszahlungen zugerechnet werden. Das DBA zwischen Österreich und Staat B sieht die Befreiungsmethode für Betriebsstätteneinkünfte vor. Staat B geht nicht vom Vorliegen einer Betriebsstätte aus. Der Ertrag aus den Zinszahlungen wird daher auch in Staat B nicht besteuert.

Es liegt ein D/NI-Ergebnis im Zusammenhang mit einer unberücksichtigten Betriebsstätte im Ausland im Sinne des § 14 Abs. 3 Z 1 lit. a fünfter Teilstrich KStG 1988 zwischen der österreichischen A Co und ihrer unberücksichtigten Betriebsstätte (§ 14 Abs. 3 Z 2 zweiter Teilstrich KStG 1988) vor. Der Ertrag aus den Zinszahlungen ist daher bei der inländischen A Co gemäß § 14 Abs. 8 KStG 1988 als (Betriebs-)Einnahme zu erfassen.

Im Verhältnis zu Drittstaaten kommt § 14 Abs. 8 KStG 1988 nicht zur Anwendung.

Ob sich tatsächlich eine abkommensrechtliche Verpflichtung zur Freistellung von Einkünften einer ausländischen unberücksichtigten Betriebsstätte ergibt, ist zunächst nach Maßgabe des jeweiligen DBA zu beurteilen.Sofern der Qualifikationskonflikt hinsichtlich des Bestehens einer ausländischen Betriebsstätte auf unterschiedliches nationales Recht zurückzuführen ist, erlischt die Freistellungsverpflichtung Österreichs nämlich bereits auf abkommensrechtlicher Ebene.

Sofern der Qualifikationskonflikt durch eine unterschiedliche DBA-Auslegung oder durch unterschiedliche Sachverhaltsbeurteilungen ausgelöst wird und das DBA eine dem Art. 23A Abs. 4 OECD-MA entsprechende Regelung vorsieht, erlischt die Freistellungsverpflichtung Österreichs ebenfalls bereits auf abkommensrechtlicher Ebene.

In diesen Fällen wird daher die D/NI-Steuerdiskrepanz bereits auf DBA-Ebene vermieden, sodass § 14 Abs. 8 KStG 1988 nicht mehr zur Anwendung kommt.

§ 14 Abs. 8 KStG 1988 kommt nicht zur Anwendung, wenn bereits durch andere Vorschriften des EStG 1988 oder KStG 1988 (etwa durch das Abzugsverbot des § 12 Abs. 1 Z 10 KStG 1988) das D/NI-Ergebnis durch die Versagung des Betriebsausgabenabzugs beim Zahler beseitigt wurde (siehe dazu bereits Rz 1309ix).Die Anwendung von § 14 Abs. 8 erster Satz KStG 1988 auf Ebene der empfangenden inländischen Körperschaft geht allerdings der Anwendung von § 14 Abs. 6 Z 1 KStG 1988 bei der zahlenden Körperschaft im Inland vor (siehe dazu bereits Rz 1309iy). In diesem Fall erfolgt die Neutralisierung der Steuerdiskrepanz daher nicht durch die Versagung des Betriebsausgabenabzugs beim Zahler, sondern durch die steuerliche Erfassung der Einnahme beim Empfänger.Dies gilt auch bei Zahlungen einer inländischen Körperschaft an die unberücksichtigte Betriebsstätte einer in einem anderen EU- Mitgliedstaat ansässigen Körperschaft, wenn der andere EU-Mitgliedstaat entsprechend Art. 9 Abs. 5 ATAD eine § 14 Abs. 8 KStG 1988 vergleichbare Maßnahme zur Vermeidung der D/NI-Steuerdiskrepanz vorsieht.