Der Qualifikationskonflikt besteht somit im Unterschied zur hybriden Betriebsstätte im Sinne des § 14 Abs. 3 Z 1 lit. a vierter Teilstrich KStG 1988 (siehe dazu Rz 1309hm ff) bereits hinsichtlich der Frage der Existenz einer Betriebsstätte. Ob sich die unterschiedliche Beurteilung über das Bestehen einer Betriebsstätte durch unterschiedliche innerstaatliche Rechtsvorschriften der beiden Staaten, unterschiedliche DBA-Auslegung oder unterschiedliche Sachverhaltsbeurteilung ergibt, ist nicht maßgeblich.

Eine D/NI-Steuerdiskrepanz aufgrund einer unberücksichtigten Betriebsstätte tritt bei einer aufwandswirksam erfassten Zahlung an ein Unternehmen ein, wenn diese zu einer steuerlichen Nichtberücksichtigung der korrespondierenden Erträge deswegen führt, weil aus Sicht des Ansässigkeitsstaates des empfangenden Unternehmens die korrespondierenden Erträge einer ausländischen Betriebsstätte zugeordnet werden, während der andere Staat nicht vom Vorliegen einer Betriebsstätte ausgeht und daher diese Erträge dem Ansässigkeitsstaat zuordnet. Diese setzt weiters voraus, dass die Betriebsstätteneinkünfte aufgrund des DBA mit dem Betriebsstättenstaat im Ansässigkeitsstaat aufgrund der Anwendung der Befreiungsmethode nicht im Ansässigkeitsstaat der Besteuerung unterliegen.Beispiel:

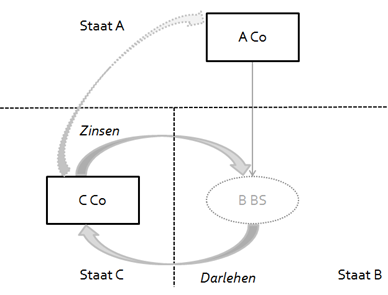

Die im Staat A ansässige Körperschaft A Co gewährt der im Staat C ansässigen Körperschaft C Co ein Darlehen. Die C Co tätigt dementsprechend Zinszahlungen an die A Co, die im Staat C als Betriebsausgabe abgezogen werden. Zwischen Staat A und Staat B besteht ein DBA, nach dem Betriebsstätteneinkünfte im Staat B von Staat A freizustellen sind. Staat A geht vom Vorliegen einer Betriebsstätte im Staat B aus, ordnet das Darlehen dieser Betriebsstätte zu und erfasst daher die korrespondierenden Erträge (somit auch die von C Co geleisteten Zinsen) und Aufwendungen im Zusammenhang mit diesem Darlehen nicht. Nach den Vorschriften des Staates B liegt jedoch keine Betriebsstätte vor und Staat B erfasst daher ebenfalls die von C Co geleisteten Zinsen nicht als Betriebseinnahme. Die unterschiedliche Beurteilung über das Bestehen einer Betriebsstätte im Staat B führt zu einer Steuerdiskrepanz im Sinne des § 14 Abs. 2 Z 1 KStG 1988 (D/NI-Ergebnis). Es liegt folglich eine hybride Gestaltung im Sinne des § 14 Abs. 3 Z 1 lit. a fünfter Teilstrich KStG 1988 vor.

23.3.3.7 Hybride Gestaltungen im Zusammenhang mit DD-Steuerdiskrepanzen

Gemäß § 14 Abs. 3 Z 1 lit. b KStG 1988 gelten bestimmte DD-Steuerdiskrepanzen als hybride Gestaltung. Betroffen sind in sachlicher Hinsicht der doppelte Abzug von Aufwendungen- eines hybriden Unternehmens (siehe zum Begriff bereits Rz 1309hg ff),

- einer Betriebsstätte oder

- einer doppelt ansässigen Körperschaft,

wenn dieser aufgrund von steuerlichen Sondervorschriften erfolgt.

Als steuerliche Sondervorschriften im Sinne dieser Bestimmung gelten insbesondere Gruppenbesteuerungsregelungen, die zu einem doppelten Abzug von Aufwendungen führen. Eine DD-Steuerdiskrepanz wird in der Regel durch eine divergierende Einkünftezurechnung aufgrund von steuerlichen Sondervorschriften bewirkt. Andere steuerliche Sonderregelungen, wie beispielsweise steuerliche Investitionsbegünstigungen, führen in der Regel nicht zu einem doppelten Abzug und fallen nicht unter die Regelung.Eine DD-Steuerdiskrepanz von Aufwendungen eines hybriden Unternehmens aufgrund von steuerlichen Sondervorschriften kann insbesondere bei Zahlungen eines hybriden Unternehmens in Kombination mit einer unterschiedlichen Einkünftezurechnung aufgrund einer in- oder ausländischen Gruppenbesteuerungsregelung eintreten.Beispiel:

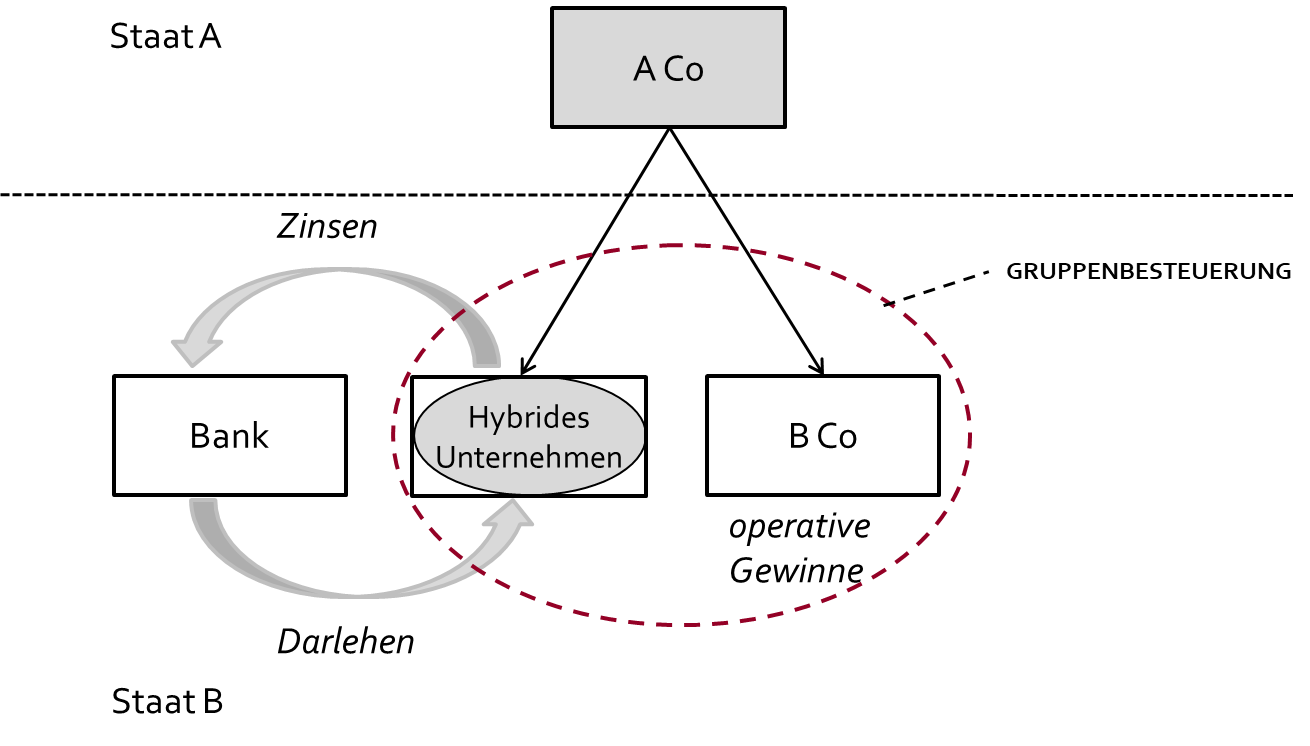

Die im Staat A ansässige Körperschaft A Co ist mehrheitlich an einem hybriden Unternehmen und an der B Co beteiligt, die beide im Staat B ansässig sind.

Aus Sicht des Staates A wird das hybride Unternehmen als steuerlich transparent eingestuft, aus Sicht des Staates B jedoch als steuerlich intransparent. Staat A behandelt das hybride Unternehmen wie eine Betriebsstätte der A Co im Staat B.

Im Staat B besteht eine steuerliche Unternehmensgruppe zwischen der B Co und dem hybriden Unternehmen. Das DBA zwischen Staat A und Staat B sieht die Anrechnungsmethode für Betriebsstätteneinkünfte vor.

Das hybride Unternehmen hat bei einer Bank im Staat B ein Darlehen aufgenommen. Die betreffenden Zinsaufwendungen können sowohl im Staat A (aufgrund der Anrechnungsmethode) mit anderen Einkünften der A Co als auch im Staat B (aufgrund der Unternehmensgruppe) mit den Gewinnen der B Co verrechnet werden. Die steuerlichen Sondervorschriften (Gruppenbesteuerung) im Staat B führen hinsichtlich der Aufwendungen des hybriden Unternehmens zu einer Steuerdiskrepanz im Sinne des § 14 Abs. 2 Z 2 KStG 1988 (DD-Ergebnis). Es liegt folglich eine hybride Gestaltung im Sinne des § 14 Abs. 3 Z 1 lit. b KStG 1988 vor.

23.3.3.8 Naheverhältnis der an der hybriden Gestaltung beteiligten Parteien

§ 14 Abs. 3 Z 2 KStG 1988 schränkt den Anwendungsbereich der hybriden Gestaltungen auf jene Fallgruppen ein, in denen es bei einer aufgrund der gemäß § 14 Abs. 3 Z 1 KStG 1988 entstandenen Steuerdiskrepanz im Sinne des § 14 Abs. 2 KStG 1988 wahrscheinlich ist, dass die beteiligten Personen diese gezielt gestalterisch genutzt haben. Es werden daher nur solche Steuerdiskrepanzen im Sinne des § 14 Abs. 2 iVm Abs. 3 Z 1 KStG 1988 als hybride Gestaltungen erfasst, die sich- zwischen verbundenen Unternehmen im Sinne des § 14 Abs. 4 KStG 1988 (siehe dazu Rz 1309ic ff),

- zwischen dem Stammhaus und einer Betriebsstätte eines Unternehmens,

- zwischen zwei oder mehreren Betriebsstätten desselben Unternehmens oder

- im Rahmen einer strukturierten Gestaltung im Sinne des § 14 Abs. 5 KStG 1988 (siehe dazu Rz 1309ii ff) ergeben.