Zusatzinformationen | |

|---|---|

Materie: | Organisation |

betroffene Normen: | WiEReG, Wirtschaftliche Eigentümer Registergesetz, BGBl. I Nr. 136/2017 |

Schlagworte: | Geldwäsche, Terrorismusfinanzierung, Prävention, wirtschaftlicher Eigentümer, Register |

Verweise: | BMF 23.10.2020, 2020-0.681.009, BMF-AV Nr. 171/2020 |

2.3 Kontrolle

Das wirtschaftliche Eigentum an Rechtsträgern gemäß der Definition in § 2 Z 1 WiEReG kann auch durch Ausübung von Kontrolle auf die Gesellschaft begründet werden. Von Kontrolle ist auszugehen, wenn eine natürliche Person

- direkt oder indirekt einen Aktienanteil von 50% zuzüglich einer Aktie oder eine Beteiligung von mehr als 50% hält;

- eines oder mehrere der Kriterien des § 244 Abs. 2 UGB erfüllt:

- die Mehrheit der Stimmrechte der Gesellschafter zusteht,

- das Recht zusteht, die Mehrheit der Mitglieder des Verwaltungs-, Leitungs- oder Aufsichtsorgans zu bestellen oder abzuberufen, und sie gleichzeitig Gesellschafter ist oder

- das Recht zusteht, einen beherrschenden Einfluss auszuüben, oder

- auf Grund eines Vertrages mit einem oder mehreren Gesellschaftern des Tochterunternehmens das Recht zur Entscheidung zusteht, wie Stimmrechte der Gesellschafter, soweit sie mit ihren eigenen Stimmrechten zur Erreichung der Mehrheit aller Stimmen erforderlich sind, bei Bestellung oder Abberufung der Mehrheit der Mitglieder des Leitungs- oder eines Aufsichtsorgans auszuüben sind.

- eine Funktion gemäß § 2 Z 2 oder Z 3 WiEReG bei einem obersten Rechtsträger innehat;

- die Gesellschaft auf andere Weise letztlich kontrolliert;

- aufgrund einer entsprechenden Treuhandvereinbarung oder einer vergleichbaren rechtlichen Vereinbarung auf das Treugut (Aktienanteil, Beteiligung) einwirken kann.

Eine bloße Beteiligung am Gewinn und/oder Verlust einer Gesellschaft begründet für sich alleine keine Kontrolle.

2.3.1 Stimmrechtsbindungen und Syndikatsverträge

Ein Syndikatsvertrag zwischen Gesellschaftern einer bereits bestehenden oder erst zu gründenden Kapital- oder Personengesellschaft ist eine zusätzliche schuldrechtliche Absprache, die das Gesetz und den Gesellschaftsvertrag ergänzt. Die Stimmrechtsbindung als Bestandteil dieses Vertrags kann die Bildung einer Mehrheit in der Gesellschafterversammlung in der Syndikatsgesellschaft ermöglichen.

Ein Syndizierungsvertrag begründet nur dann wirtschaftliches Eigentum, wenn dieser über die bloße Kooperation bei der Stimmrechtsausübung, bei Uneinigkeit ein Schlichtungsverfahren oder eine vorgesehene Entscheidung eines Dritten hinausgeht. Bei der Feststellung von wirtschaftlichem Eigentum bedeutet dies, dass ein Syndizierungsvertrag nur dann wirtschaftliches Eigentum begründet, wenn dieser das Recht auf die Mehrheit der Stimmrechte oder das Recht auf Bestellung/Abberufung der Mehrheit der Organmitglieder gewährleistet (siehe auch Nowotny in Straube/Ratka/Rauter, UGB II/RLG § 244; Stand 1.11.2011, rdb.at).

Ein Stimmrechtsbindungs- oder Syndikatsvertrag begründet daher wirtschaftliches Eigentum einer Person, wenn diese Person durch die vertragliche Vereinbarung die Stimmrechte anderer Gesellschafter ausüben darf. Entscheidend ist daher, dass einem Gesellschafter oder einer Gesellschaftergruppe die Möglichkeit eingeräumt wird, eine Mehrheit zu erlangen, die diese mit ihren Gesellschaftsanteilen bei direkter Abstimmung in der Gesellschafterversammlung nicht erreichen würde. Diesem Gesellschafter muss daher die Mehrheit der Stimmrechte innerhalb des Syndikats zukommen.

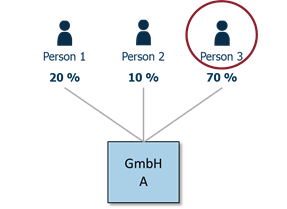

Beispiel Syndikatsvertrag: Person 1, die einen Gesellschaftsanteil von 40% an der GmbH B hält und Person 2, die einen Gesellschaftsanteil von 20% an der GmbH B hält, haben einen Syndikatsvertrag geschlossen, der eine mehrheitliche Entscheidung im Syndikat vorsieht. Damit hat Person 1 allein durch den Syndikatsvertrag eine gesicherte Mehrheit und damit Kontrolle im Sinne des § 244 Abs. 2 UGB erlangt. Person 1 stehen im Konsortium 40/60stel der Stimmrechte zur Verfügung, durch die sie Einfluss auf 60% der Stimmrechte in der Gesellschafterversammlung hat. Person 2 und 3 sind mangels Kontrolle keine wirtschaftlichen Eigentümer der GmbH A.

Zusatzinformationen | |

|---|---|

Materie: | Organisation |

betroffene Normen: | WiEReG, Wirtschaftliche Eigentümer Registergesetz, BGBl. I Nr. 136/2017 |

Schlagworte: | Geldwäsche, Terrorismusfinanzierung, Prävention, wirtschaftlicher Eigentümer, Register |

Verweise: | BMF 23.10.2020, 2020-0.681.009, BMF-AV Nr. 171/2020 |