Berechnung des Vergleichswertes

§ 6.

(1) Nach der erstmaligen Feststellung eines Fehlbetrages (FB) ist in den Folgejahren an den jeweiligen Bilanzstichtagen zusätzlich zur Berechnung des Fehlbetrages ein Vergleichswert (VW) zu ermitteln und jeweils dem zu diesem Bilanzstichtag ermittelten Fehlbetrag gegenüberzustellen.

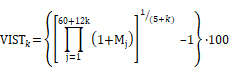

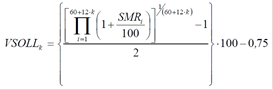

(2) Der Vergleichs-IST-Wert (VIST) und der Vergleichs-SOLL-Wert (VSOLL) berechnen sich analog zum IST-Wert (IST) und zum SOLL-Wert (SOLL), wobei sich der Durchrechnungszeitraum von 60 Monaten um jeweils zwölf Monate pro Folgejahr verlängert. Die Berechnung des Vergleichs-IST-Wertes ist auf Monatsbasis zu berechnen, wenn der IST-Wert auf Monatsbasis berechnet wird. Die Berechnung des Vergleichs-IST-Wertes ist auf Quartalsbasis zu berechnen, wenn der IST-Wert auf Quartalsbasis berechnet wird.

Vergleichs-IST-Wert desk-ten Folgejahres:

Vergleichs-SOLL-Wert desk-ten Folgejahres:

Hier bezeichnetSMRi die monatliche Sekundärmarktrendite der Bundesanleihen oder eines an seine Stelle tretenden Index des Monats i.

(3) Die Berechnung des Vergleichswertes (VW) hat für jeden Anwartschafts- und für jeden Leistungsberechtigten am jeweiligen Bilanzstichtag individuell zu erfolgen. Diese zusätzliche Berechnung ist jährlich solange weiterzuführen, bis aus ihr erstmals kein positiver Vergleichswert mehr entsteht:

Schlagworte

Anwartschaftsberechtigter

Zuletzt aktualisiert am

28.06.2022

Gesetzesnummer

20003126

Dokumentnummer

NOR40048908

Lizenziert vom RIS (ris.bka.gv.at - CC BY 4.0 DEED)