1. Soweit der Zinsfuß für Eskontierungen der Oesterreichischen Nationalbank in dieser oder einer anderen Bezeichnung als Bezugsgröße in Bundesgesetzen oder in Verordnungen von mit Aufgaben der Bundesverwaltung betrauten Organen verwendet wird, tritt mit 1. Jänner 1999 an seine Stelle der Basiszinssatz. vgl. § 1 BGBl. I Nr. 125/1998 2. Fassung zuletzt geändert durch BGBl. Nr. 306/1971

§ 3.

(1) Der Bundesminister für Finanzen wird ermächtigt, für die im In- und Ausland durchzuführenden Finanzoperationen (Aufnahme von Anleihen, Darlehen und sonstigen Krediten) der Brenner Autobahn Aktiengesellschaft Haftungen namens des Bundes als Bürge und Zahler (§ 1357 des allgemeinen bürgerlichen Gesetzbuches) zu übernehmen.

(2) Der Bundesminister für Finanzen darf von der im Abs. 1 erteilten Ermächtigung nur dann Gebrauch machen, wenn

- a) der jeweils ausstehende Gesamtbetrag (Gegenwert) der Haftung 6400 Millionen Schilling einschließlich der Zinsen und Kosten nicht übersteigt;

- b) die Finanzoperation im Einzelfall den Betrag (Gegenwert) von 1000 Millionen Schilling einschließlich der Zinsen und Kosten nicht übersteigt;

- c) die Laufzeit der Finanzoperation 30 Jahre nicht übersteigt;

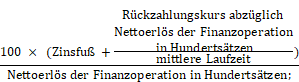

- d) die prozentuelle Gesamtbelastung bei Anleihen, Darlehen und sonstigen Krediten in inländischer Währung unter Zugrundelegung der folgenden Formel nicht mehr als das Zweieinhalbfache des im Zeitpunkt der Finanzoperation geltenden Zinsfußes für Eskontierungen der Oesterreichischen Nationalbank (Anm.: Basiszinssatzes) (§ 48 Abs. 2 des Nationalbankgesetzes 1955, BGBl. Nr. 184, in der Fassung des Bundesgesetzes BGBl. Nr. 276/1969) beträgt:

- e) die prozentuelle Gesamtbelastung bei Anleihen, Darlehen und sonstigen Krediten in ausländischer Währung nach der Formel laut lit. d nicht mehr als das Zweieinhalbfache des arithmetischen Mittels aus den im Zeitpunkt der Finanzoperation geltenden offiziellen Diskontsätzen in Belgien, der Bundesrepublik Deutschland, Frankreich, Großbritannien, den Niederlanden, Schweden, der Schweiz und den USA (New York) beträgt;

- f) die Finanzoperation in Schilling, Belgischen Franken, Deutschen Mark, Englischen Pfunden, Französischen Franken, Holländischen Gulden, Italienischen Liren, Japanischen Yen, Kanadischen Dollar, Schwedischen Kronen, Schweizer Franken, US-Dollar oder in Rechnungseinheiten, die auf mehreren dieser Währungen beruhen, erfolgt.

(3) Der Bundesminister für Finanzen wird ermächtigt, die gemäß Abs. 1 und 2 übernommenen Haftungen über die vertraglich vereinbarte Laufzeit zu erstrecken,

- a) wenn eine Prolongierung der Fälligkeit der Verpflichtungen aus Finanzoperationen vertraglich vorgesehen ist und vom Schuldner in Anspruch genommen wird oder zur Vermeidung einer Inanspruchnahme des Bundes aus der Haftung infolge unvorhersehbar eingetretener wirtschaftlicher oder finanzieller Schwierigkeiten des Hauptschuldners geboten ist und der Gläubiger zustimmt,

- b) jedoch nur insoweit, als durch die Prolongierungen die vertraglich vereinbarte Laufzeit um nicht mehr als fünf Jahre überschritten wird,

- c) wenn die Mehrleistungen an Zinsen im Haftungsrahmen für Zinsen und Kosten Deckung finden und

- d) wenn die sich jeweils ergebende Gesamtlaufzeit die im Abs. 2 lit. c festgesetzte Laufzeit nicht übersteigt.

(4) Bei der Feststellung des Nettoerlöses gemäß Abs. 2 lit. d und lit. e sind die Emissions- und Zuzählungsverluste, Begebungsprovisionen, Werbe- und Druckkosten (Begebungskosten) vom Bruttoerlös in Abzug zu bringen.

(5) Für die Beurteilung der Gesamtbelastung bei Krediten, bei welchen die Zinssätze jeweils für bestimmte Zeitabschnitte variabel festgesetzt werden, ist für die vertragliche Laufzeit die Gesamtbelastung nach der Formel laut Abs. 2 lit. d zum Zeitpunkt des Vertragsabschlusses maßgebend. Für die Ermittlung der Gesamtbelastung bei Anleihen sind vertraglich vorgesehene Tilgungsmöglichkeiten durch freihändigen Rückkauf nicht zu berücksichtigen.

(6) Wird die Haftung des Bundes gemäß Abs. 1 und 2 für Fremdwährungsbeträge übernommen, so sind diese zu den im Zeitpunkt der Haftungsübernahme vom Bundesminister für Finanzen jeweils festgesetzten Kassenwerten auf die genannten Höchstbeträge anzurechnen.

(7) Wird der Bund aus der Haftung in Anspruch genommen oder leistet er zur Vermeidung einer Inanspruchnahme aus der Haftung Zahlungen an die Brenner Autobahn Aktiengesellschaft, so sind die Aufwendungen hiefür aus dem Ertrag der Bundesmineralölsteuer zu bestreiten.

1. Soweit der Zinsfuß für Eskontierungen der Oesterreichischen Nationalbank in dieser oder einer anderen Bezeichnung als Bezugsgröße in Bundesgesetzen oder in Verordnungen von mit Aufgaben der Bundesverwaltung betrauten Organen verwendet wird, tritt mit 1. Jänner 1999 an seine Stelle der Basiszinssatz. vgl. § 1 BGBl. I Nr. 125/1998

2. Fassung zuletzt geändert durch BGBl. Nr. 306/1971

Schlagworte

BGBl. Nr. 184/1995, Emissionsverlust, Werbekosten

Zuletzt aktualisiert am

02.11.2023

Gesetzesnummer

10011369

Dokumentnummer

NOR12146961

alte Dokumentnummer

N9196423888L

Lizenziert vom RIS (ris.bka.gv.at - CC BY 4.0 DEED)