Ist ab 1.7.2005 hinsichtlich der Steuerentlastung in Österreich nicht mehr anzuwenden (vgl. § 6, BGBl. III Nr. 92/2005).

Entlastung von der Quellenbesteuerung in der Volksrepublik Polen

§ 2.

(1) Der in Österreich wohnhafte Empfänger von Dividenden legt zur Herbeiführung der Entlastung von der polnischen Steuer der die Dividenden zahlenden polnischen Gesellschaft eine Wohnsitzbescheinigung vor. Auf Grund dieser Wohnsitzbescheinigung wird die Gesellschaft den Abzug der polnischen Steuer zum ermäßigten Satz (Artikel 10 Absatz 2 des Abkommens) vornehmen.

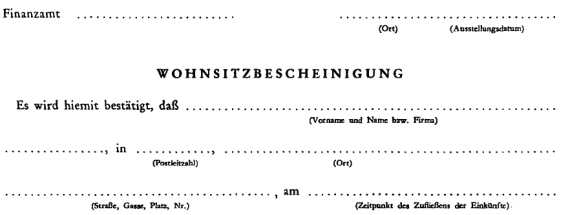

(2) Die in Absatz 1 angeführte Bescheinigung wird in folgender Form erteilt:

im Sinne von Artikel 4 des Abkommens vom 2. Oktober 1974 zwischen der Republik Österreich und der Volksrepublik Polen zur Vermeidung der Doppelbesteuerung auf dem Gebiete der Steuern vom Einkommen und vom Vermögen in Österreich ansässig war.

Zuletzt aktualisiert am

26.08.2022

Gesetzesnummer

10004254

Dokumentnummer

NOR12046720

alte Dokumentnummer

N3197735657J

Lizenziert vom RIS (ris.bka.gv.at - CC BY 4.0 DEED)