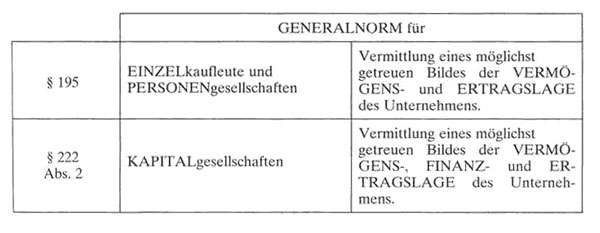

Zu betonen ist (somit), dass die für KAPITALgesellschaften geltende Generalnorm in zwei Punkten erheblich über diejenige Generalnorm, die sich auf andere Kaufleute bezieht, hinausgeht, und zwar wie folgt ( Egger/Samer/Bertl, S. 32):

Erweiterung der Sichtbarmachung des getreuen Bildes auf die FINANZlage.